2024年双汇发展研究报告:猪周期利好屠宰与肉制品龙头,高股息贡献安全边际

双汇发展:肉类行业规模最大、实力最强的龙头企业

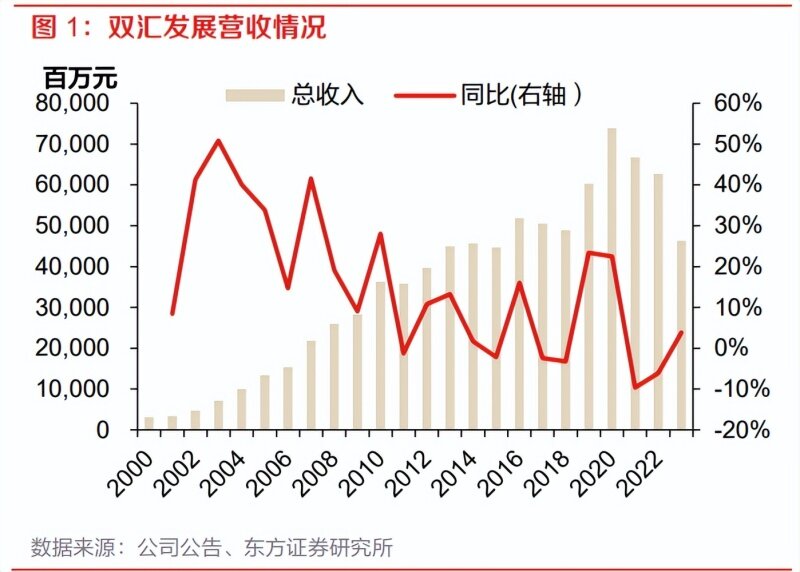

双汇发展是我国肉类行业内规模最大、实力最强的龙头企业,是中国肉制品加工行业最具影响力 的品牌之一,是中国猪肉企业中的领军者。公司以生猪屠宰及肉制品加工业务为核心,主要产品 为生鲜产品及包装肉制品。经过 30 多年的发展,公司深入肉类产业链各环节,确立了“实业为本, 专注肉食,做中国最大、世界领先的肉类服务商”的发展目标。 公司从漯河走向全国、从全国走向世界,覆盖了饲料业、养殖业、屠宰业、肉类加工业、外贸业、 调味品业、包装业、商业等,形成了主业突出、行业配套、上下游完善,具有明显协同优势的产 业矩阵。公司管理层基本上是长期从事屠宰和肉制品加工行业的专家,对肉类行业有着深入的理 解和认识,具备丰富的企业管理经验和长远的发展思路。23Q1-Q3 公司营收 463.45 亿元,同比 增长 3.82%;归母净利润 43.27 亿元,同比上涨 6.43%。

公司业务分为三个分部,其中屠宰分部主要进行生猪屠宰及销售、进口猪肉贸易等业务;肉制品 分部主要包含以肉类(猪肉、禽肉、牛肉、鱼肉等)为原料加工的包装熟制品及配套行业生产、 销售等业务;其他分部主要包括家禽及生猪养殖、禽类屠宰及销售、商业零售、调味料及包装材 料的生产销售、金融服务等业务。 受猪周期影响,结构方面,屠宰业务占营收的比例在 50%-65%之间,占营业利润的比例在 1%- 30%之间波动;肉制品占营收的比例在 38%-55%之间,占营业利润的比例在 70%-96%之间波动。 盈利能力方面,屠宰业务毛利率中枢为 7.5%,营业利润率中枢为 2.6%,季度营业利润率在6.6%-7.7%之间波动;肉制品毛利率中枢为 29.8%,营业利润率中枢为 20.5%,季度营业利润率 在 16.1%-25.8%之间波动。

拆解核心业绩驱动因素:如何理解猪价与公司业绩的 关系?拆解猪价对双汇发展业绩的影响路径:公司主要营收和盈利来源于屠宰业务和肉质品业务。其中, 屠宰业务分为鲜品和冻品,冻品进一步有国产和进口两个来源。

1)屠宰业务:营业利润同比增速波动大,冻品贡献主要业绩弹性。 ①鲜品:利润来源于生猪与猪肉价差、国内猪价区域价差,但利润变化更多受屠宰量的影响。 价差方面,猪价上行期,生猪先于猪价上涨,价差收窄;猪价下行期,生猪先于猪价下跌,价差 扩大。但由于冷鲜肉保质期为 7 天,从屠宰到销售周转较快,因此价差影响有限。 屠宰量方面,猪价上行期,鲜品销量减少,同时屠宰量减少导致产能利用率低,屠宰利润降低; 猪价下行期,销量增多,同时屠宰量加大使产能利用率提高,屠宰利润增加。

②冻品:进口冻肉利润来源于中美猪价区域价差、冻肉储备时点与外销时点的时间价差;国产冻 肉利润则仅来源于冻肉时间价差。其中,进口冻肉的订单与到货一般具有 3-5 个月的滞后性,在 非震荡的猪行情中将产生较大价差。因此,冻品利润受公司对猪周期预判的准确性,以及由此产 生的冻品储备与释放节奏的影响,是盈利弹性以及超预期因素的最核心来源。 猪价下行前期,若公司此前高位储备冻肉,则面临存货减值损失以及盈利下降风险。猪价下行后 期,公司低位加大冻品储备,年内低储高卖,在波动中赚取收益。猪价上行前期,公司前期低价 储备的冻肉利润释放,同时中美差价拉大,公司加大进口冻肉采购,进口冻肉利润上升。猪价上 行后期,猪价高位企稳,进口冻品利差维持高位,但公司冻品存货成本风险随猪价高位持续时间 的延长而上升。 双汇鲜冻结合发展屠宰业务,由于冻品利润变动额显著高于鲜品,对屠宰业务的综合影响较大。

2)肉制品业务:利润率相对稳定,营收与盈利波动相对较小,构筑盈利基本盘。 利润主要来源于肉制品售价与成本差,其中,售价受单一肉制品价格、产品结构影响;成本受鲜 肉成本、冻肉库存成本以及配方结构影响。 价格端更偏向于消费品逻辑,公司单一肉制品价格相对稳定,长期主要通过提高高价产品占比的 方式结构性提升平均售价,但在猪价上涨时也可能结合销售情况适当提价。 成本端更偏向于周期性逻辑,猪价上行前期,公司通过释放前期低价储备的冻肉库存,肉制品成 本上涨幅度较小;猪价上行后期,肉制品成本上涨压力加大,但会通过在配方中加大鸡肉原料占 比、使用低价进口的冻品等方式控制成本上升幅度。猪价下行前期,此前待消化的高位冻品库存 使肉制品成本仍处于高位;猪价下行后期,高价冻品库存消化完毕,新的鲜冻肉原料成本下降, 使肉制品成本下降。 盈利端,双汇肉制品最终的分部盈利能力取决于价格与成本端影响更大的一方。 在猪周期上行阶段,若公司采取了积极的提价手段,比如 19 年在猪价快速上涨阶段,公司通过 6 次提价实现全年累计 20%的售价抬升,则肉制品营业利润率及营业利润同比增速均会增长,对应 19Q2-19Q3 猪价迅速上涨的周期中利润率从 19Q2 的 16.1%上升至最高点 19Q3 的 21.51%。但 若在猪周期的上行阶段价格政策相对保守,未进行主动提价,则营业利润率与营业利润同比增速 均会自然下降,比如 22Q3 猪价上涨,肉制品分部利润率从 22Q1 的 25.8%下行至 22Q3的 21.0%, 同时营业利润同比增速从+21.9%下降为-10.0%。

在猪周期下行阶段,前半程受需消化前期高价冻肉库存影响,肉制品分部营业利润率及同比增速 可能下降,后半程营业利润率及同比增速自然提升,总体呈现先降后升态势。比如 21Q2 猪价突 然高位回落,对应肉制品营业利润率从 21Q1 的 20%下降至 21Q2 的 18.4%,营业利润同比增速 从 6.3%下降至-24%,后随猪价持续走低,利润率提高至 22Q1 的 25.8%,营业利润同比增速提 高至 21.9%。 但对比屠宰分部和肉制品分部在猪周期中的表现,肉制品的季度营业利润同比增速普遍在-25%到 60%区间波动,屠宰分部则普遍在-215%到+350%区间波动。总体而言,肉制品分部构筑盈利基 本盘,屠宰分部贡献利润弹性。

综合来看,大猪周期孕育大行情,小猪周期对应小行情,而在一个完整的猪周期中:①猪价下行周期的后半程:猪价下降至相对较低区间时,双汇盈利增速拐点出现,归母净利同比 增速开始提升,盈利从负增长转为正增长,但营收同比增速仍持续下降,营收进入负增长; ②猪价上行周期的前半程:猪价触底反转,开始猪价上行周期的前半程,营收拐点出现,营收与 盈利同比增速双升,均实现正增长。 ③猪价上行周期的后半程:猪价持续处于高位,但同比增速拐点出现,猪价、营收、盈利同比增 速下降,增速降至 0%左右。 ④猪价下行周期的前半程:猪价开始回落,开启猪价下行周期前半程,公司营收、盈利同比增速 持续下降。 最终业绩取决于两条线:客观的猪周期+主观的公司对猪周期预判的准确性和应对措施有效性。

核心竞争力:品牌优势、规模优势、协同优势品牌优势:肉类行业最具影响力的品牌之一,具备完善的产品 矩阵

肉类行业最具影响力的品牌之一,具备良好的口碑和较强的辨识度:2022 年,公司入选 “BrandZ™最具价值中国品牌 100 强”“中国品牌价值 500 强”等多项荣誉,公司的肉类品牌“双汇”为 中国肉类行业最具影响力的品牌之一,品牌价值连续多年领跑行业,在经销商和消费者中形成了 良好的口碑和较强的辨识度。 具备完善的产品矩阵,创新新品提升品牌活力:公司的包装肉制品包括火腿肠类、火腿类、香肠 类、酱卤熟食类、餐饮食材类、罐头类等多元品类,满足各类消费场景需求。 其中,王中王作为公司明星产品,畅销多年,深受消费者喜爱。辣吗?辣、火炫风、双汇筷厨、 智趣多鳕鱼肠、轻享鸡肉肠、Smithfield 等公司近年推出的新产品,给品牌注入新鲜活力,表现 出良好的增长潜力。双汇八大碗、家宴等中华菜肴产品,红油猪蹄、香熏烤鸡、酱卤牛肉等酱卤 熟食产品,以及啵啵袋等方便速食产品,更加贴近家庭餐桌,让消费者享受到便捷、美味、丰富 的中华美食。23 年 1-9 月公司新产品销量 12.4 万吨,同比增长 13%,占肉制品总体销量的 10.5%,新产品收入和利润同比也实现较好增长,新产品吨均销价明显高于老产品。

规模优势:受益行业集中度提升,具备全国化领先的产能和渠 道布局

屠宰业高质量发展,双汇具备规范化、规模化优势,受益行业集中度提 升

早期,我国生猪屠宰行业不规范屠宰和私屠严重。2013 年,国家开始着手对生猪屠宰行业进行改 革,打击私屠滥宰,倒逼非法违规的养殖、屠宰企业退出市场。2016 年农业部查处屠宰违法案件 4839 起,捣毁私屠滥宰窝点 2715 个。2018 年非瘟爆发促使政策加快推进生猪屠宰行业的清理整 顿和标准化。2019 年取缔了 4471 家不符合要求的生猪定点屠宰场。2023 年农业农村部印发《畜 禽屠宰“严规范 促提升 保安全”三年行动方案》,进一步完善标准化体系建设,有序压减落后产 能,促进屠宰产能利用率和行业集中度稳步提高,计划到 2025 年全国畜禽屠宰布局结构有望进 一步优化。 随着我国不断加强对养殖、屠宰、运输环节的监管力度,中小屠宰场的合规、环保、检疫成本大 幅提升,尾部落后产能加速淘汰,企业专业化、规范化、规模化的优势将得到更好的体现,屠宰 行业有望进一步整合。

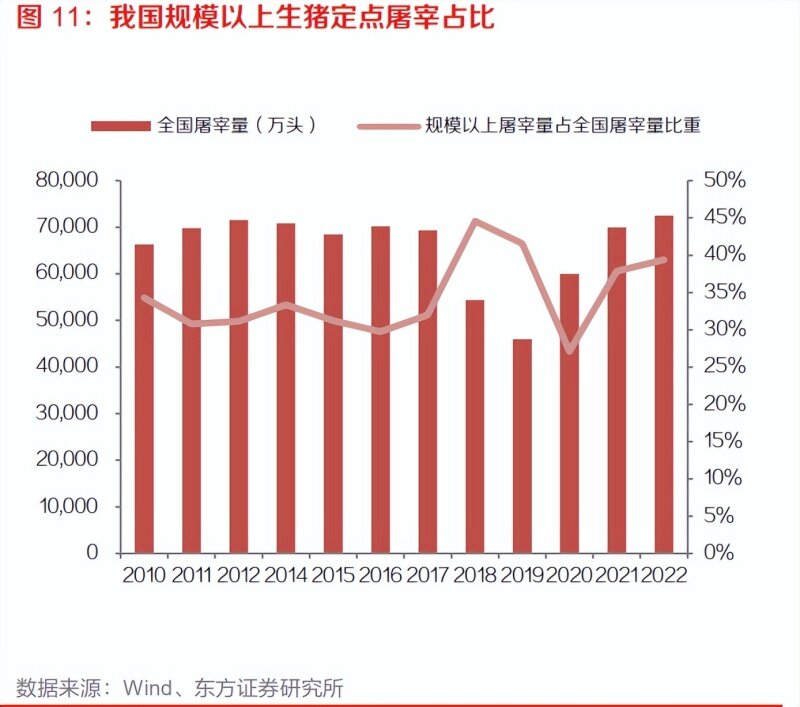

与海外对比,当前我国生猪屠宰行业集中度仍有较大提升空间。2022 年全国规模以上生猪定点屠 宰企业屠宰量占全国生猪出栏量的比例为 40%,国内屠宰行业 CR5 占比仅 4%。其中,双汇作为 屠宰龙头占比也仅达到 1.62%,与国外其他市场存在较大差距,如美国 CR5 占比超 70%,荷兰 CR2 则达到 95%以上。 截止 2022 年,双汇发展已经拥有年加工肉制品 200 多万吨、单班年屠宰生猪 2,500 多万头的产 能,屠宰产能利用率达到 45%,均处于同业领先水平。随着屠宰行业整体向工业化、产业化、规 模化发展,预计双汇作为头部品牌具备规模优势,将拥有更多集中度提升的机遇。

“调猪”转向“调肉”,产业链一体化竞争加剧,双汇具备渠道和产能 布局优势

1)北猪南运从“调猪”到“调肉”转变,猪肉供应链加速向“集中屠宰、 冷链运输、冰鲜上市” 方向发展,利好全国化布局屠宰产能的双汇发展。 传统模式下,北方是粮食主产区,生猪产能主要集中在北方,而猪肉消费则更多集中在南方,叠 加国人的传统消费习惯中以购买热鲜肉为主,因此呈现“北猪南运”格局。18 年非瘟爆发,传统 的生猪调运中易出现车辆消毒不彻底、不同猪场生猪混装等问题,极大地增加了非瘟的交叉感染 风险。为了防控非瘟疫情,农业农村部设定从 21 年 4 月 1 日逐步限制活猪调运,除种猪仔猪外, 其他活猪原则上不出大区,出大区的活猪必须按规定抽检合格后,经指定路线点对点调运。以生 猪存栏、净外调量均居全国第一的畜牧业大省河南为例,其“调肉”与“调猪”的比例已经从 2020 年 0.8∶1 提高到 2023 年的 1.6∶1,并将进一步推进生猪就地屠宰加工,提升“调猪”向 “调肉”的转变水平。

在“南猪北养”和过去“调猪”的背景下,大部分屠宰企业更多在南方销区布局屠宰产能。而在 “调肉”模式下,屠宰加工需求将向北方转移,利好于在北方产区具备产能布局优势的屠宰企业。 同时,不同省市生猪供需结构存在差异,在“调肉”模式下,供需价格的调节权逐渐从养殖企业 转移到屠宰企业手中。全国化布局的屠宰企业更能灵活调节不同区域的屠宰量占比,具备生猪成 本控制优势。 截止 23 年,双汇发展已经在全国 18 个省(市)建有 30 多家现代化肉类加工基地和配套产业,其 中长江以北收入占比稳定在 60%-70%。公司围绕沈阳开发东北、围绕北京开发京津塘、围绕河南 开发中部、围绕上海开发长江三角洲、围绕广东开发珠江三角洲、围绕重庆开发西南区域,主要 生产经营区域包括河南、上海、山东、四川、江苏、河北、广东、黑龙江、辽宁、江西、广西、 湖北、安徽、云南、陕西等地。双汇发展在我国屠宰及肉类加工行业的重要地域均布局了充足的 屠宰产能,具备全国化产能布局优势。

2)上游养殖企业向下游产业链拓展,屠宰业竞争加剧,双汇较上游具备渠道布局优势。 过去三年上游养殖业加速向下游拓展,受养殖业进入屠宰业影响,国内屠宰产能增加,市场竞争 加剧。以生猪养殖龙头牧原股份为例,其屠宰业务占收入的比例从 2020 年的 1.1%,迅速提升到 23H1 的 16.72%。生猪产业链呈现一体化发展趋势。 相较上游进入的竞争者,双汇发展具备终端品牌优势和销售网络优势。在销售环节,公司拥有遍 布全国的一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至,已经构建了覆盖线 上、线下的全渠道销售模式。 线上:公司的线上直销业务由子公司双汇电子商务有限公司运作,在天猫、京东、淘宝、拼多多、 抖音等电商平台开设店铺 21 家。其中,以天猫、京东平台为主,开设品牌旗舰店进行“双汇”、 “Smithfield”等系列产品的销售。另运作阿里零售通、京东新通路、美团买菜、淘菜菜、朴朴超 市等平台的入仓业务,主要销售包装肉制品、熟食、生鲜产品、调味料等产品。 线下:以经销商代理为主进行销售。公司的生鲜产品主要通过特约店、商超、酒店餐饮、加工厂 和农贸批发等渠道销售,包装肉制品则主要通过 AB 商超、CD 终端、农贸批发、餐饮等渠道销售。 23 年公司进一步与专业机构合作,在常州、嘉兴、杭州等城市试点加强网点开发,试点城市的网 点增速和单点销量良好。截止 23 年 10 月,试点城市网点数量同比实现 20%以上的增长,目前正 逐步进行复制推广。

协同优势:全产业链协同,集团资源协同,平抑周期负面影 响,提高盈利能力

全产业链协同,多元肉类经营,不断提高成本把控力,平抑周期负面影 响

屠宰与肉质品业务营收及盈利受猪周期的影响波动较大,双汇发展通过一体化全产业链布局,以 及多元肉类拓展,不断提高成本控制能力。 一体化全产业链布局:公司以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游 发展包装业、商业,配套发展外贸业、调味品业等,形成了主业突出、行业配套的产业群,具有 突出的集群效益和协同优势。养殖业的配套发展将增强双汇对上游的议价能力以及对生猪成本的 把控能力。 多元肉类拓展方面:2022 年公司禽产业规模大幅增长,全年商品鸡出栏约 1.2 亿只,同比增长 77%,禽类生鲜产品和包装熟制品规模大幅增长。测算2022年公司禽类生鲜产品用于内部肉制品 加工的比例约 35%。公司适度推动肉类多元化发展战略,当猪价相对较高而鸡肉价格相对较低时, 公司可通过调整肉制品中猪、鸡肉的配方占比,来更好地控制肉制品成本。 2023 年公司养猪业在建的新项目全部投产后产能在 100 万头左右;禽产业在建新项目全部投产 后产能在 3 亿只左右。 产能投产后,双汇发展的产业链协同优势将进一步增强,和屠宰业、肉制 品业配套发展,进一步推动公司肉类产业化、规模化、多元化经营。

协同罗特克斯进口冻肉,协同双汇物流冷运资源,充分发挥集团资源优 势

1)中美猪肉价差大,价差走阔时,公司具备罗特克斯进口肉协同优势。 由于中美养猪产业规模化及专业化养殖程度不同,中美猪肉价差较大。美国猪肉价格低于中国, 且猪价更加稳定。过去十五年,中国 22 省市平均猪肉价格与进口猪肉价差约 13 元/千克。当国内 猪肉短缺,猪价处于高位,中美猪肉价差拉大时,双汇发展通过罗特克斯及旗下子公司进口猪肉, 充分利用罗特克斯及万洲国际的全球肉类资源及信息资源优势来控制原料成本。自 13 年控股股东 万洲国际收购全球最大猪肉食品商史密斯菲尔德以来,罗特克斯就位列双汇发展第一大供应商, 占年度采购总额的比例从 2014 年的 2.4%随猪价行情波动式上升至 2022 年的 11.9%。 以 2019-2020年为例,受非瘟疫情等因素影响,2019年国内生猪存栏量大幅下滑,生猪供给大幅 减少,造成猪价肉价高企,生猪和猪肉价格自 19H2 开始大幅上升,于 19Q4 达到历史高位后维 持高位。2021 年随着能繁母猪存栏数以及生猪出栏数恢复,生猪价格逐步下行。因此在 19 年及 20 年国内猪肉短缺、中外猪肉价差较大的背景下,公司加大了进口冻肉,向罗特克斯的采购金额 分别为达到 52 亿元和 121 亿元,同比大幅上升。2020 年公司在鲜品受高猪价影响亏损 2.8 亿元 的情况下,通过冻品差价盈利 18.6 亿元,最终实现当年 15.8 亿元的屠宰分部盈利。

2)饮食结构健康化升级+生鲜渠道多元化,促进冷鲜肉替代热鲜肉,公司具备双汇物流冷链协同 优势。 当前市场上主要有三种生鲜肉:热鲜肉、冷冻肉和冷鲜肉,市占率分别为 60%、20%、20%。其 中,冷鲜肉相比冷冻肉保持了肉品新鲜味美、营养价值高的优点,相比热鲜肉又能有效避免沙门 氏菌、大肠杆菌等适温细菌污染肉类,还可进行精细化分割满足消费者的多种需求,越发受到消 费者的青睐。同时随着消费者对安全及高质量的猪肉产品需求的提高,新零售、生鲜电商渠道的 拓展和冷链物流平台的崛起,生鲜购买渠道更多元化,与热鲜肉采购相匹配的农贸市场渠道占比 下降,冷鲜肉更加适配商超、电商及新兴生鲜渠道,有望长期成为消费主流。

双汇发展的生鲜产品包括冷鲜肉和冷冻肉,以冷鲜肉为主,23H1公司生鲜猪产品销量中鲜品、冻 品比例约为 8:2。公司引进了世界一流技术水平的屠宰与冷分割生产线,采用冷却排酸、冷分割 加工工艺,精细化分割满足消费者的多种需求,生产出的冷鲜肉肉品新鲜味美、营养健康、安全 卫生,通过全程冷链运输销往全国。

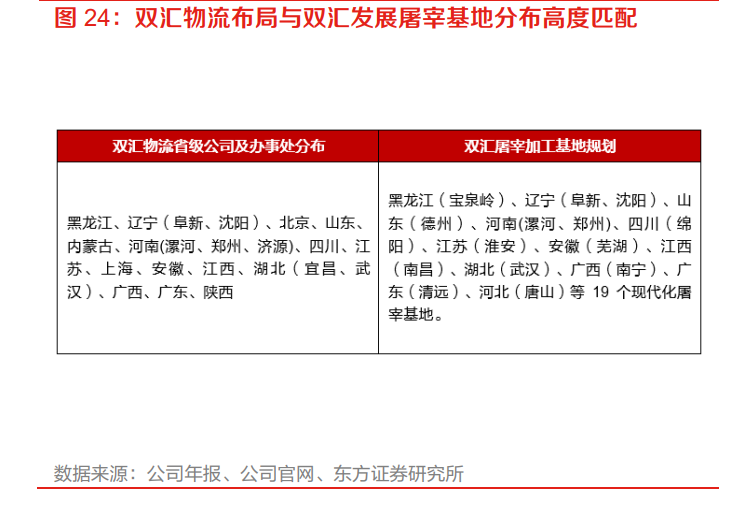

在冷链运输及仓储方面,双汇发展与母公司万洲国际旗下的全资子公司双汇物流协同,具备冷链 资源优势。双汇物流成立于 2003 年,总部位于河南省漯河市,是国内大型专业化公路冷藏物流 公司,国家 AAAA 级物流企业。自 2003 年以来,双汇物流相继在黑龙江、辽宁、北京、山东、 内蒙古、河南、四川、江苏、上海、安徽、江西、湖北、广西、广东、陕西等地成立了 19 个省级 公司、5 个办事处,冷运资源布局与双汇屠宰产能布局高度适配。2019-2022 年双汇物流是公司 第二大供应商,占年度采购金额的比例处于 2%-4%之间。 目前,双汇物流形成了集冷藏公路货物运输、仓储、区域配送等为一体的综合物流服务平台,拥 有冷库 20 多万吨,常温库、配送库 18.56 万平方米,铁路专用线 4 条,自有车辆 1200 余台,整 合社会车辆 9000 余台,日运能达到 13000 吨以上,年发运量突破 400 万吨,为双汇发展提供了 良好的配套冷运资源。

猪周期视角:猪价下行周期后半程到上行周期前半程,迎黄金 投资时段。

1)供给端: ①23 全年能繁母猪持续去化。农业部数据口径下,23 年 12 月能繁母猪存栏量为 4142 万头,环 比 -2.30%,1-12 月累计降幅 11.10%,较 21 年 6 月能繁母猪存栏峰值的 4564 万头,去化幅度达 到 9.25%。 ②23 年生猪养猪头均利润持续亏损,不断消耗养殖户现金流。23 年自繁自养生猪全年平均亏损 232 元/头,外购仔猪平均亏损 261 元/头,预计 24 年养殖户财务压力增大,去化将持续。 ③冻品库存处于历史高位,当价格上行时将带来供给压力。23 年屠宰冻品库容率(钢联样本)基 本维持在 20%以上,受猪价拖累,年底去库较往年明显受阻,24H1 将给供给造成一定压力。 ④猪病因素预计从 24 年 6 月前后开始影响供给形式。根据 MYsteel,23 年影响较大的猪病是从 8 月份南方先开始,其后 10 月中下旬华中、华北区域逐渐开始的非瘟、蓝耳、皮肤病等猪病感染, 导致河南部分区域散户去化幅度能达到 60%-80%,规模场产能也有不小程度的受损。如果按照 8 月开始明显淘汰能繁母猪算,对应 24 年 6 月前后供给形势将有较大变化。

2)需求端: 近年来中国人均猪肉消费量总体保持波动中增长趋势,2019 年-2020 年受非洲猪瘟的影响,国内 生猪供应量减少,猪肉消费量从 2018 年的人均 29.5kg 下降至 24.8kg,但随着国内生猪供应逐步 恢复,2021 年-2022 年国内人均猪肉消费量连续提升,2022 年猪肉占肉类消费的比例回升至 77.9%,达到人均 34.6kg。猪肉在国内居民肉类消费结构中的主导地位难以撼动,并将呈现由量 到质的提升。

综合供需两端,根据 MYsteel 对 24 年生猪价格的综合展望,24 年供给压力仍在,而需求回暖程 度仍较缓慢,故全年均价仍然比较难全面回升至成本线以上,预估全年均价在 15.80 元/公斤,其 中全年最低价是 13.50 元/公斤,预计出现在 4 月,最高价是 18.00 元/公斤,预计出现在 12 月。 24 年整体将处于从下行周期后半程,到上行周期前半程的过渡阶段。从猪周期视角,24H1 看点 在于屠宰业务中鲜品的量利齐升,与肉制品业务盈利能力的提升;24H2 看点在于前期低点储备 的冻品库存在猪价上行阶段释放的盈利弹性。

结构升级视角:肉制品“两调一控”,预制菜带来新增长点

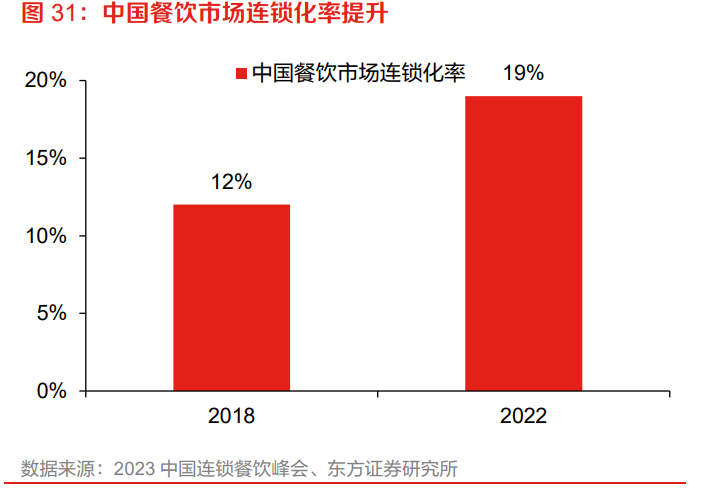

B 端:餐饮供应链的降本增效需求催生预制菜产业,85%以上的预制菜销往 B 端。中国餐饮市场 规模庞大,根据红餐产业研究院,原材料、人力、物业成本分别占中国餐饮行业总成本的 42%、 21%、12%,高企的原料、人力及物业成本使餐饮业降本增效需求强烈。而预制菜具备标准化、 集约化的生产加工优势,能够提升出餐效率,减少后厨面积和所需工作人员,大幅降低餐厅运营 成本。餐饮企业使用预制菜后,整体成本占比可下降 8pct。 连锁企业和外卖商家的增长进一步推动餐品预制化。连锁企业追求标准化、规模化、工业化,伴 随我国餐饮行业连锁化率的不断提升,餐企不断扩大预制菜的使用。其中,头部连锁餐饮企业预 制菜使用率较高,真功夫、吉野家、西贝等连锁餐企预制菜占比达 80%以上。懒人经济、宅家文 化以及疫情期间线下用餐场景的受限使外卖餐饮渗透率快速提升。而外卖餐饮对商家的高峰出餐 速度和数量具备较高的要求,许多中小餐饮商家也倾向以料理包加热的方式来代替现做现卖。 2022 年全国约 70%的外卖商家使用料理包,外卖渗透率的提升进一步促进了 B 端预制菜需求的 增长。

C 端:预制菜平衡消费者“好”与“快”的双重需求,独居及懒宅经济促进方便速食发展。当前 预制菜以家庭烹饪的复杂菜式为主,配料包齐全、操作便捷、节省时间,且相较堂食更具性价比, 在生活工作节奏加快的当下,能够满足消费者对高品质和方便快捷的双重烹饪需求。同时,消费 者中独居群体占比提升和赖宅经济的兴起则增加了 C 端对方便速食产品的需求。

政策端:顶层设计为预制菜发展保驾护航。2023 年 2 月中共中央、国务院发布《关于做好 2023 年全面推进乡村振兴重点工作的意见》,中央一号文件首次将预制菜写入其中,提出“提升净菜、 中央厨房等产业标准化和规范化水平。培育发展预制菜产业。” 在 B 端、C 端市场化需求催化以及政策支持下,据艾媒咨询的统计,2022 年我国的预制菜市场规 模已经达到了 4196 亿元,同比增长 21.3%。从市场渗透率来看,2021 年国内预制菜渗透率只有 10%-15%,预计到 2030 年将提高至 15%-20%。对比美国、日本 60%以上的渗透率,中国预制 菜市场还有较大的扩容空间。根据艾媒咨询的预测,到2026年预制菜市场规模将迈入万亿级,达 到 1.07 万亿元,对应 23-26 年复合增长率为 28%。 截至 2024 年 1 月份,我国现存预制菜相关企业已经达到 6.27 万家。根据人民网研究院,虽然预 制菜市场参与者众多,但总体上仍存在区域特征显著、规模以上企业较少、产品同质化现象明显、 行业集中度低且高度分散等特点,竞争格局尚未定型。

近年来双汇发展推进中式产品工业化,向食品深加工方向转变,落实“进家庭、上餐桌”战略,加 快预制菜市场布局。公司于2021年成立了餐饮事业部,随后相继推出大排片、猪蹄块等生鲜调理 产品;酱爆大肠段、筷食代椒香小酥肉等预制半成品菜;红烧肉、梅菜扣肉等预制成品菜;啵啵袋、拌面等方便速食产品;以及烧鸡等酱卤熟食产品,相关产品市场反应良好,公司预制菜业务 发展前景广阔。 2023 年,公司围绕“八大菜系+豫菜”,对接不同区域消费需求,加强预制菜产品研发,完善多元 化产品矩阵,提升预制菜产品竞争力;加快完善预制菜产能布局,加强市场开发和渠道开拓,扩 大产销规模,助力企业调结构上规模。虽然目前公司预制菜业务收入占总体收入的比例不高,但 增长迅猛,2023 年前三季度公司预制菜产品销量 5 万多吨,同比增幅超 80%。

产品研发方面,双汇发展已组建专业的研发团队和厨师团队,专职负责预制菜产品研发,聚焦四 大研发方向。围绕成品菜肴,重点开发即热即食的传统美食菜肴;围绕半成品菜肴,开发即烹的 腌制调理类等餐饮食材;围绕预制切割类,开发即配的丁、丝、条、片等预包装产品;围绕方便 速食,开发拌饭拌面等速食系列产品。 成本控制方面,双汇自身基于养殖和屠宰的业务基础,对于预制菜上游的原材料成本具有控制力 优势。 渠道布局方面,公司预制菜业务主要围绕流通渠道、餐饮连锁等 B 端渠道、门店渠道加强开发, 促进规模提升: 围绕流通渠道,借助肉制品现有的销售渠道,发挥网络优势,加快市场渗透。 围 绕餐饮连锁等 B 端渠道,加强开发餐饮连锁客户,加快规模提升。 围绕门店渠道,坚持标准化的 招商、建店及运营体系,实现提质增量。 未来,基于强产品研发能力、原料成本控制优势、完善的渠道资源协同布局,我们认为双汇预制 菜业务具备较强市场竞争力,有望为公司贡献新的增长点。

股息率视角:稳定的高分红率与股息率,塑造投资安全边际

当前市场风险偏好较低,市场情绪相对脆弱。长期国债收益率在经济增长承压的背景下持续下行。 预计高股息标的有望取得较好的相对收益。 截止 24 年 1 月 29 日双汇发展股息率(近 12 个月)达到 6.20%,远高于其他肉制品公司,以及 WIND 全 A 平均 2.34%的股息率。2017-2022 年公司分红率均值为 94%,分红比率稳定高于 80%, 股息率处于 3.4%-6.2%之间,具备稳定的高分红率与高股息率,提供了充足的安全边际。

热门文章

- 浏览:1625 时间:2024-09-20

- 浏览:1237 时间:2023-12-16

-

《玩偶姐姐.HongkongDoll.会员短篇集.假日瑜伽》...

浏览:684 时间:2024-02-13 - 浏览:546 时间:2024-02-06

-

《原神》画外旅照青植之篇第七天怎么过?画外旅照第七天玩法介绍...

浏览:422 时间:2024-01-08 - 浏览:409 时间:2024-03-09

- 浏览:401 时间:2023-11-30

- 浏览:393 时间:2024-01-08

- 浏览:385 时间:2024-03-06

- 浏览:366 时间:2024-09-15

随机推荐

- 浏览:78 时间:2024-06-15

- 浏览:80 时间:2024-05-05

- 浏览:54 时间:2024-08-23

- 浏览:39 时间:2024-08-10

-

人生とは何かを解説します。迷った時に見て欲しい私なりの考え方...

浏览:72 时间:2024-04-30

推荐文章

-

2024年10月22日中牟大蒜价格行情(平稳)【国际大蒜贸易...

浏览:1 时间:2024-11-16 - 浏览:4 时间:2024-11-15

- 浏览:4 时间:2024-11-15

- 浏览:4 时间:2024-11-15

-

国内十大优质大蒜名产地盘点 中国十大大蒜产区排名→MAIGO...

浏览:5 时间:2024-11-15