2021年中国家禽消费市场大数据及饲养行业趋势研究报告(附下载)

艾媒报告|2019-2021年中国家禽消费市场大数据及饲养行业趋势研究报告

本报告研究涉及企业/品牌/案例:华英农业,传味股份,圣农发展,立华股份,永强集团,正方股份,顺宝农业,宏华股份,格润牧业,凤达,山佬古,晓鸣禽业,塞飞亚,仙坛股份,禾丰牧业<br/><br/>2018年,中国的禽肉消费量为1902.8万吨,是全球禽肉消费第一大国,其中,山东是中国最大的家禽产地。艾媒咨询分析师认为,从人均禽肉消费量来看,中国的禽肉消费水平依然低于发达国家水平仍有发展空间。并且受猪肉

报告节选

报告目录

2018年,中国的禽肉消费量为1902.8万吨,是全球禽肉消费第一大国,其中,山东是中国最大的家禽产地。艾媒咨询分析师认为,从人均禽肉消费量来看,中国的禽肉消费水平依然低于发达国家水平仍有发展空间。并且受猪肉市场和饲料价格影响,自2019年1月以来中国鸡肉的批发价格不断上涨,华英农业、传味股份、圣农发展、立华股份等禽肉相关标杆企业因此获益增长迅速。(《2019-2021年中国家禽消费市场大数据及饲养行业趋势研究报告》完整高清PDF版共81页,可点击文章底部报告下载按钮进行报告下载)

In 2018, China's poultry consumption was 1.928 million tons, making it the world's largest poultry consumer, with Shandong being the largest poultry producer in China. iiMedia Research analyse that from the per capita consumption of poultry meat, China's poultry consumption level is still lower than the level of developed countries still have room for development. And affected by the pork market and feed prices, since January 2019, the wholesale price of chicken in China has been rising, Huaying Agriculture, Teabo shares, San Nong Development, Lihua shares and other poultry-related benchmark enterprises have benefited from rapid growth. ("Research Report on Big Data of China's Poultry Consumption Market and Trend of Feeding Industry from 2019 to 2021" full version has 81 pages,please click the download button at the bottom of of the article to download the report )

以下为报告节选内容:

中国家禽养殖市场总体情况

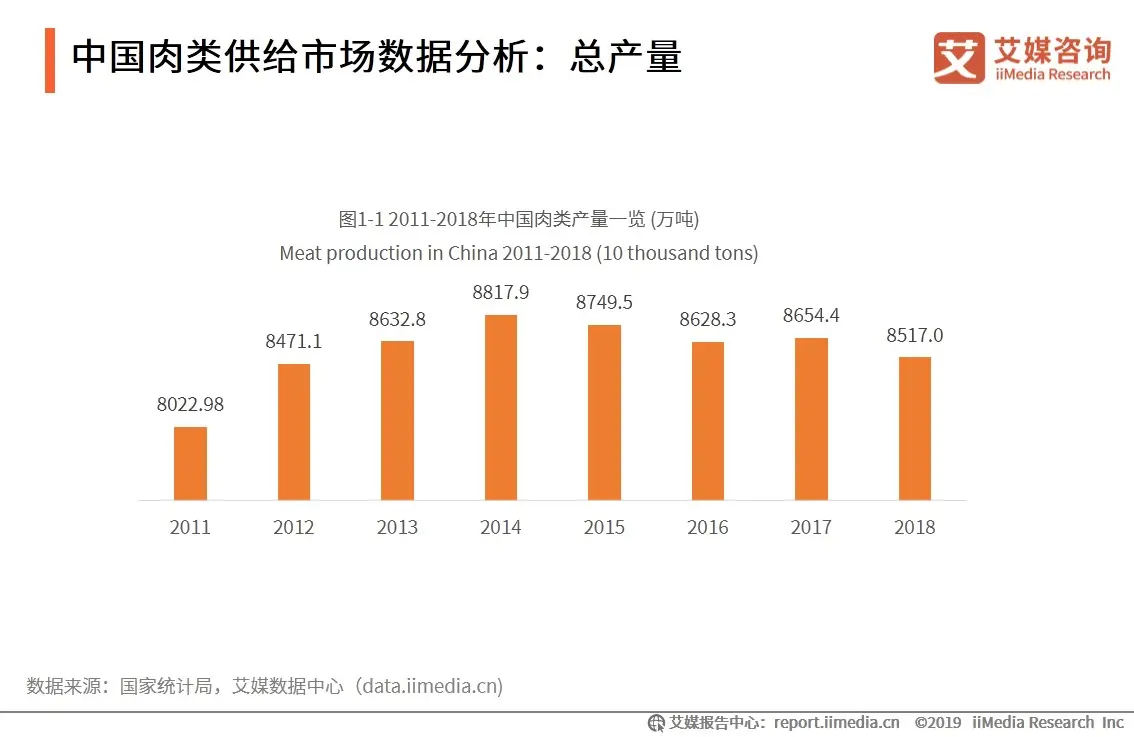

中国肉类供给市场数据分析:总产量

中国一直是肉类的生产和消费大国。2018年,中国猪、牛、羊、禽肉类的总产量为8517万吨,同比下降0.3%;其中,猪肉产量5404万吨,禽肉1994万吨,牛肉产量644万吨,羊肉产量475万吨。艾媒咨询分析师认为,中国的肉类供给市场已经基本保持稳定,并且猪肉明显占据肉类市场主导地位的情况将持续。

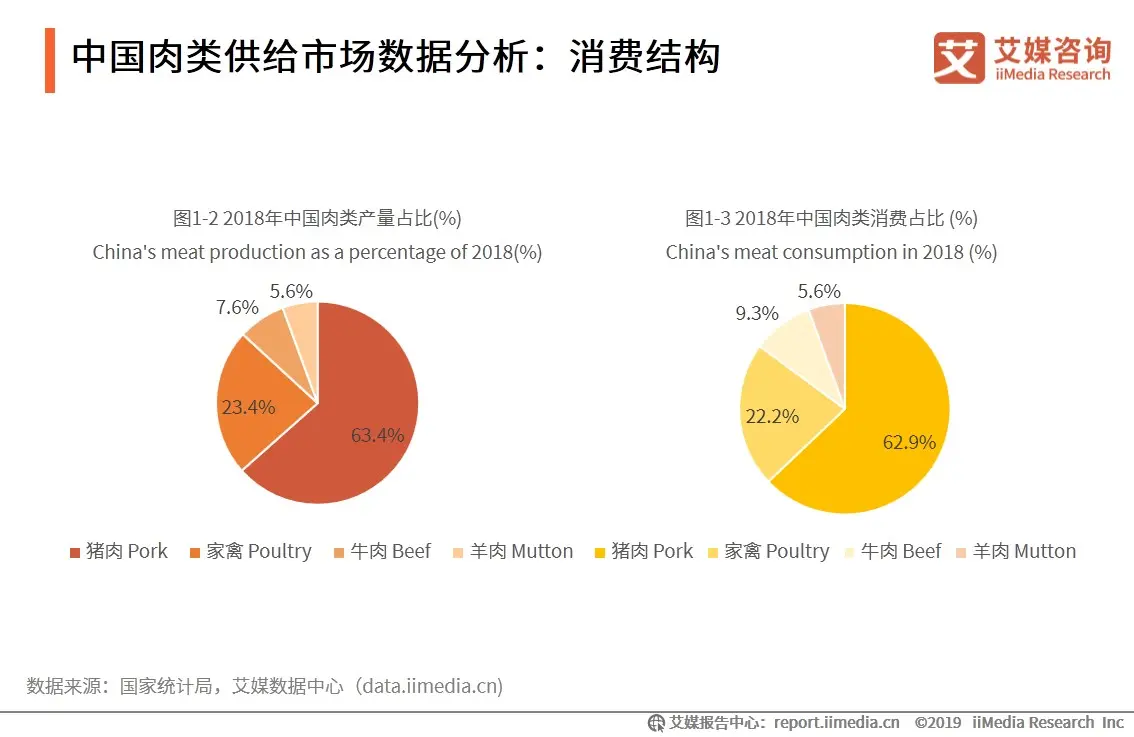

中国肉类供给市场数据分析:消费结构

受到传统饮食习惯的约束,以及中国居民的健康意识不断增强的影响,禽类肉制品的消费量逐步增加并已成为中国的第二大消费肉类。艾媒咨询分析师认为,禽肉是猪肉的首要替代产品,一旦猪肉供给出现问题(如非洲猪瘟)那么禽肉就会迎来增长市场。

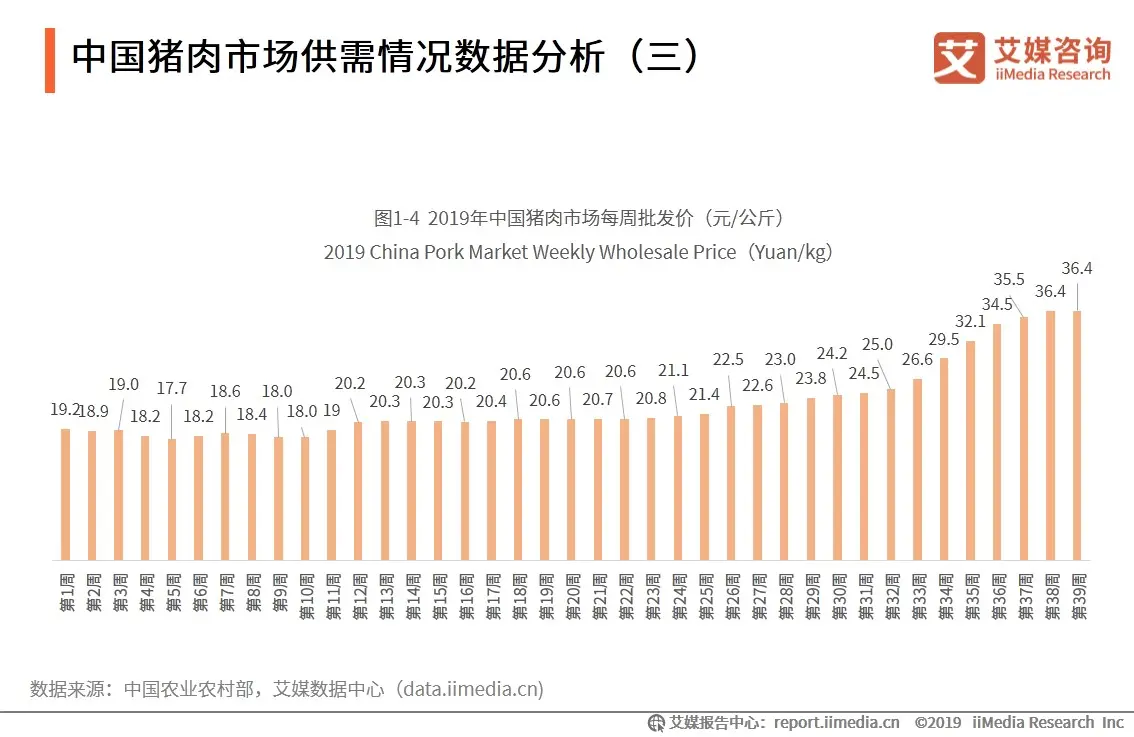

中国猪肉市场供需情况数据分析(三)

2019年1-9月,中国的猪肉价格不断上涨,导致消费者选择购买其他肉类产品的几率增加,推高禽肉及蛋白替代品的消费量。艾媒咨询分析师认为,受到非洲猪瘟等影响,猪肉价格在2019年第二、三季度增长幅度高,但由于国家及时制定相关政策,猪肉价格开始呈现平稳态势。

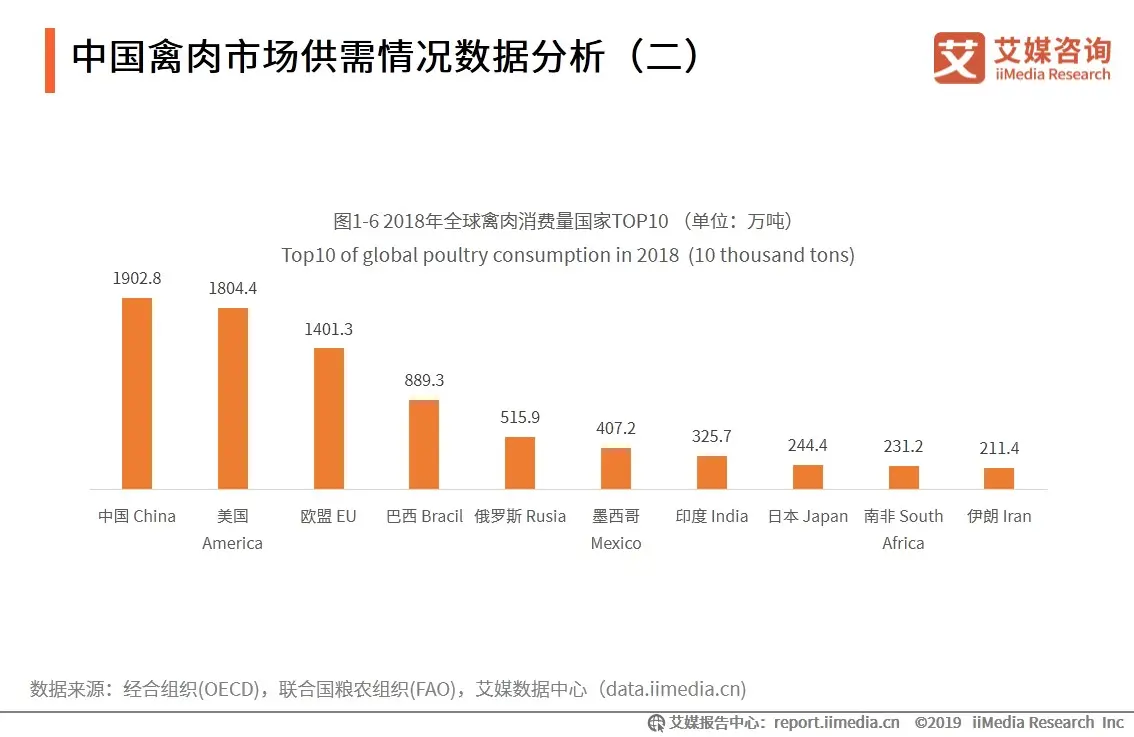

中国禽肉市场供需情况数据分析(二)

随着中国经济的稳步增长以及居民生活水平的提升,禽肉类消费量整体维持增长态势。2018年,中国的禽肉消费量为1902.8万吨,是全球禽肉消费第一大国;但从人均禽肉消费量来看,中国的禽肉消费水平依然低于发达国家水平。艾媒咨询分析师认为,中国的家禽消费市场仍然存在着很大的增长空间。

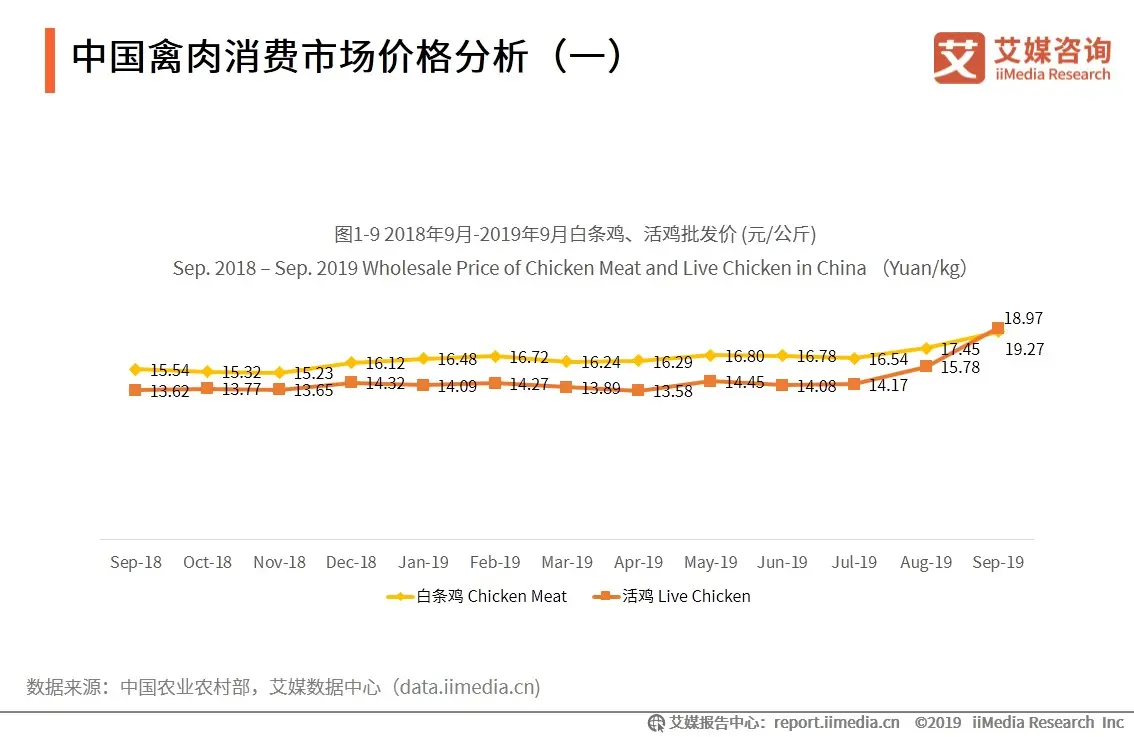

中国禽肉消费市场价格分析(一)

自2019年1月以来,中国鸡肉的批发价格整体呈现上升趋势,到7月份后上涨速度明显加快;主要原因是2019年4月份起,玉米和豆粕等饲料价格开始增加,而活鸡通常的出栏时间为33-49日龄,因此在同年5月份,在饲料成本上升以及猪肉价格升温的双重刺激下,活鸡批发价明显增长。

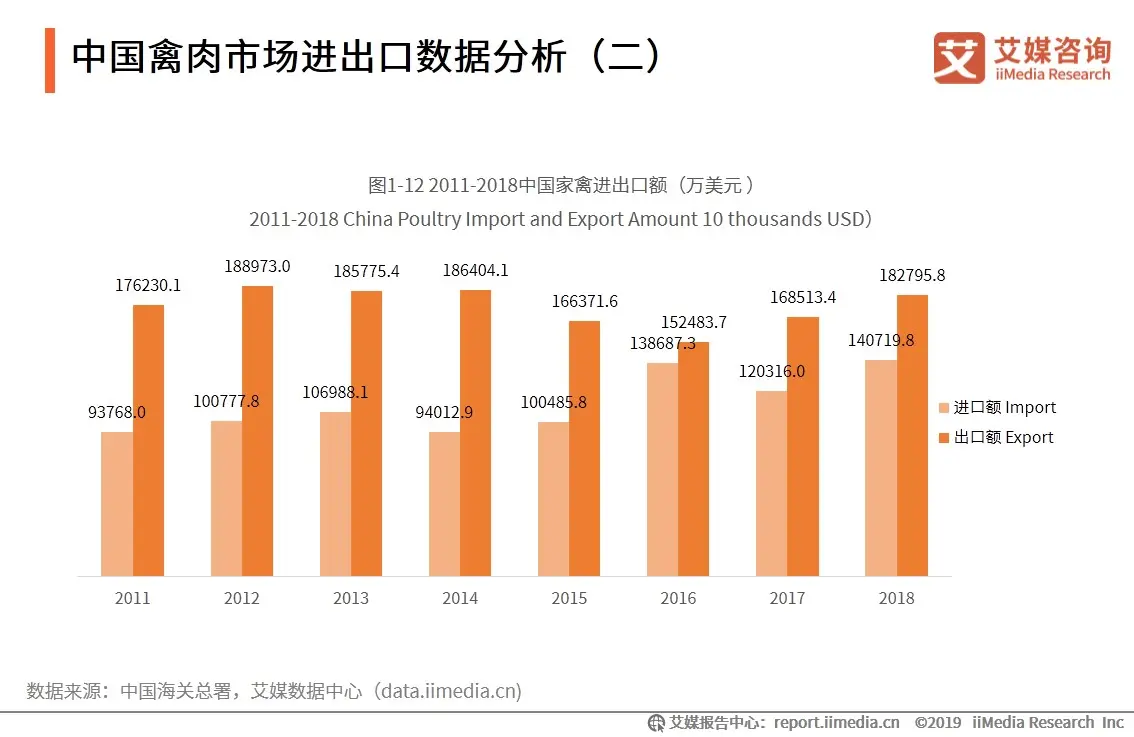

中国禽肉市场进出口数据分析(二)

近年来,中国家禽的进口金额逐步提升;而出口金额在2015、2016年小幅下降之后呈回升态势。

中国家禽养殖行业整体情况:存栏量

总体而言,近年来随着人民物质生活水平的提升,肉类消费也在不断提升,因此,家禽养殖市场规模相对稳定,家禽存栏量保持增长态势。但家禽存栏量会受到比较大的病疫影响,如2013年的H7N9流感等病疫问题,中国家禽存栏量出现同比1.5%的减少。

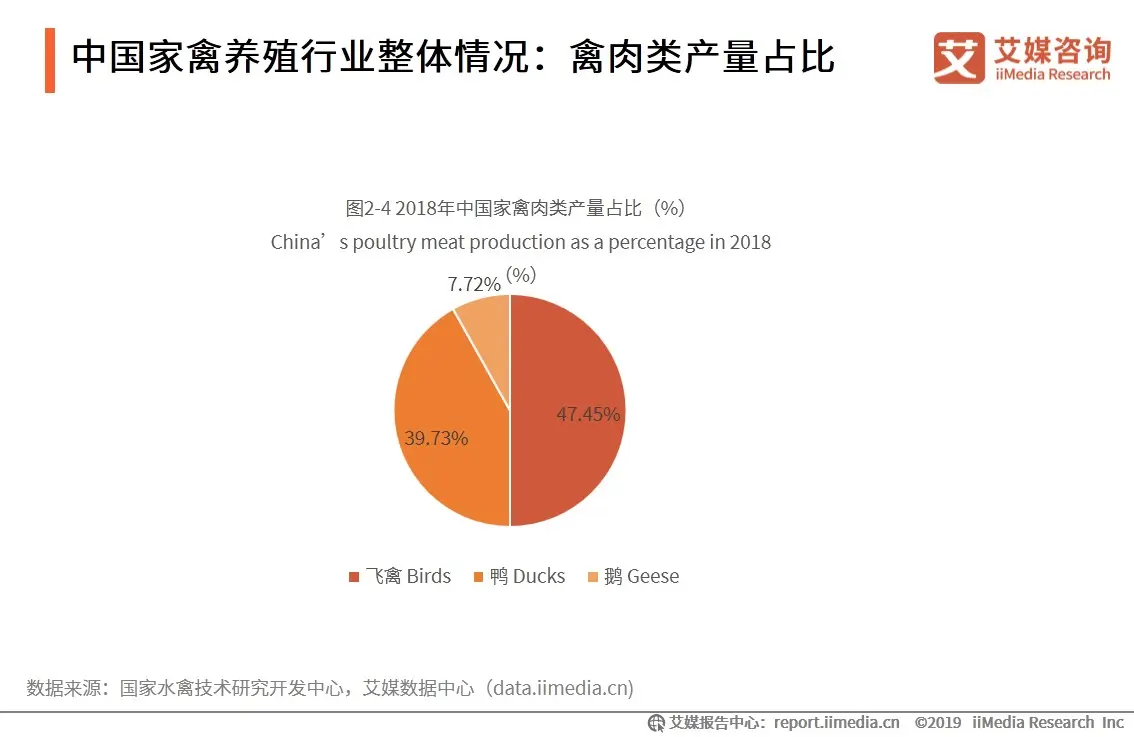

中国家禽养殖行业整体情况:禽肉类产量占比

从家禽的分类来看,2018年,中国家禽肉类产量以飞禽为主,产量占比接近50%,而鸡作为飞禽类的代表,是中国居民最主要的禽肉类消费对象;其次是鸭,产量有近40%的占比;而鹅因养殖量占比不高,因而其肉类产量占比也相对较低。

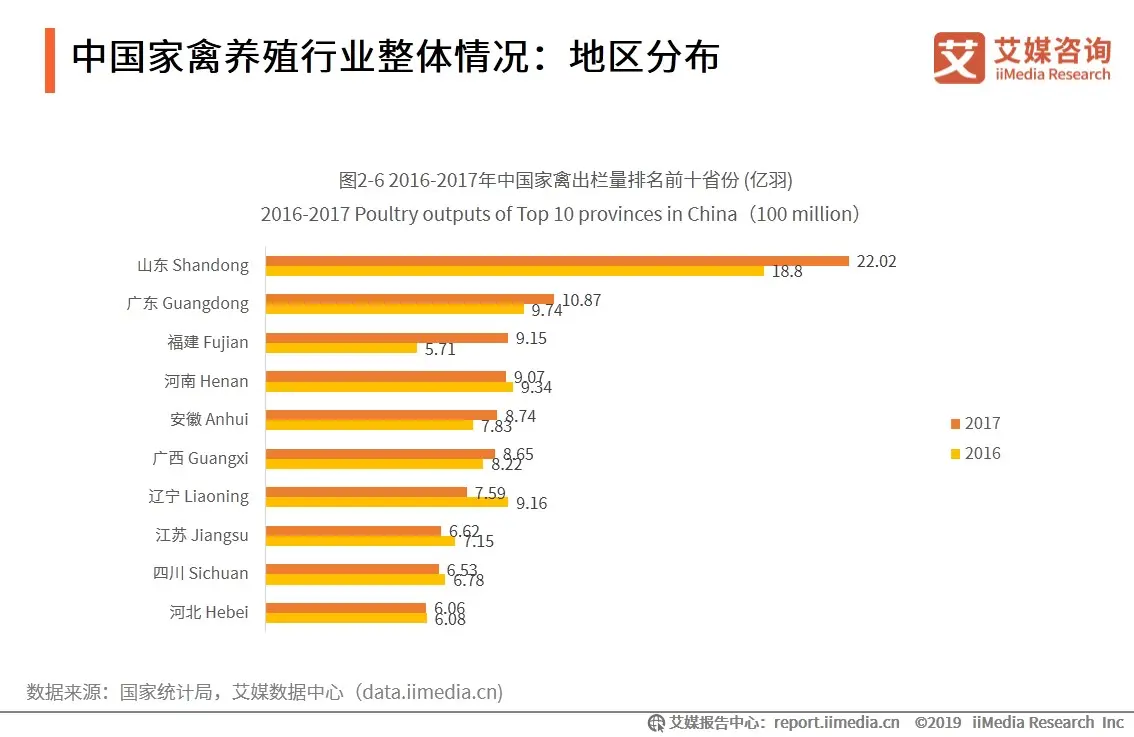

中国家禽养殖行业整体情况:地区分布

2017年,中国各省份地区的家禽出栏量均出现不同幅度的变化,其中山东同比增长18.1%,福建同比增长60.2%,辽宁省同比减少17.1%。而从地区来看,山东是中国最大的家禽产地,其次是广东、福建、河南、安徽等。

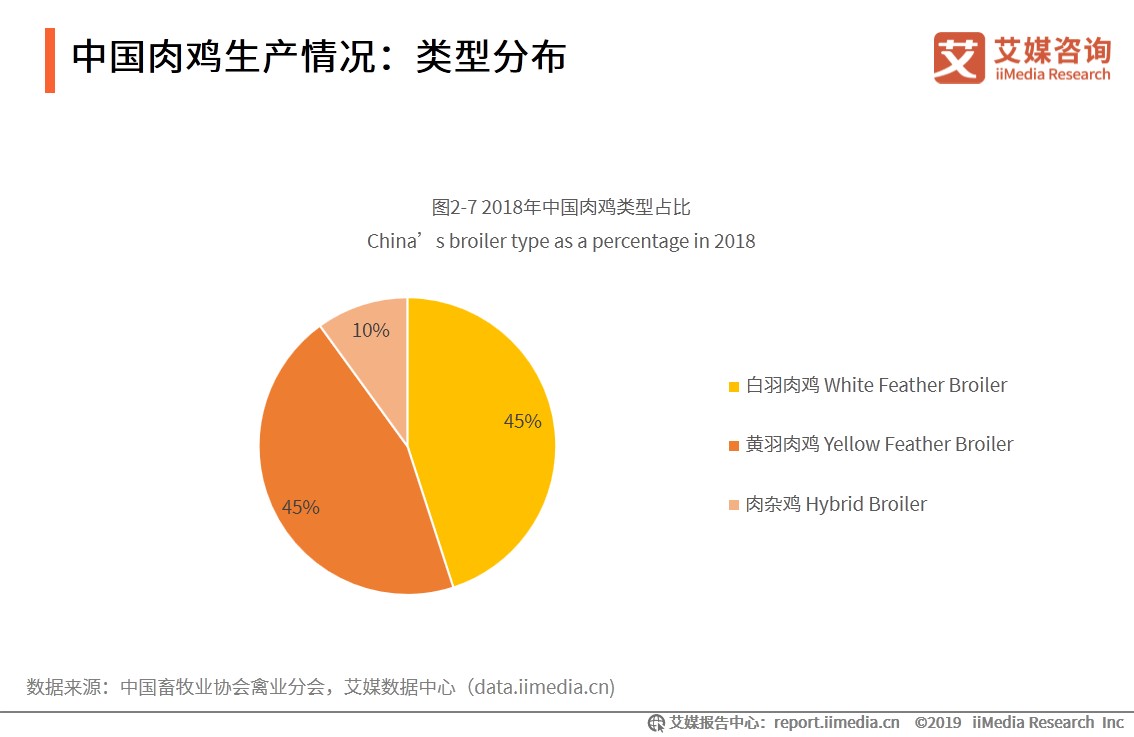

中国肉鸡生产情况:类型分布

中国的肉鸡主要分为白羽肉鸡、黄羽肉鸡及肉杂鸡三类,其中白羽肉鸡和黄羽肉鸡生长速度快,周期短,因此成为肉鸡养殖户的主要养殖对象;2018年,白羽鸡和黄羽鸡在中国肉鸡养殖市场中的占比达到90%。

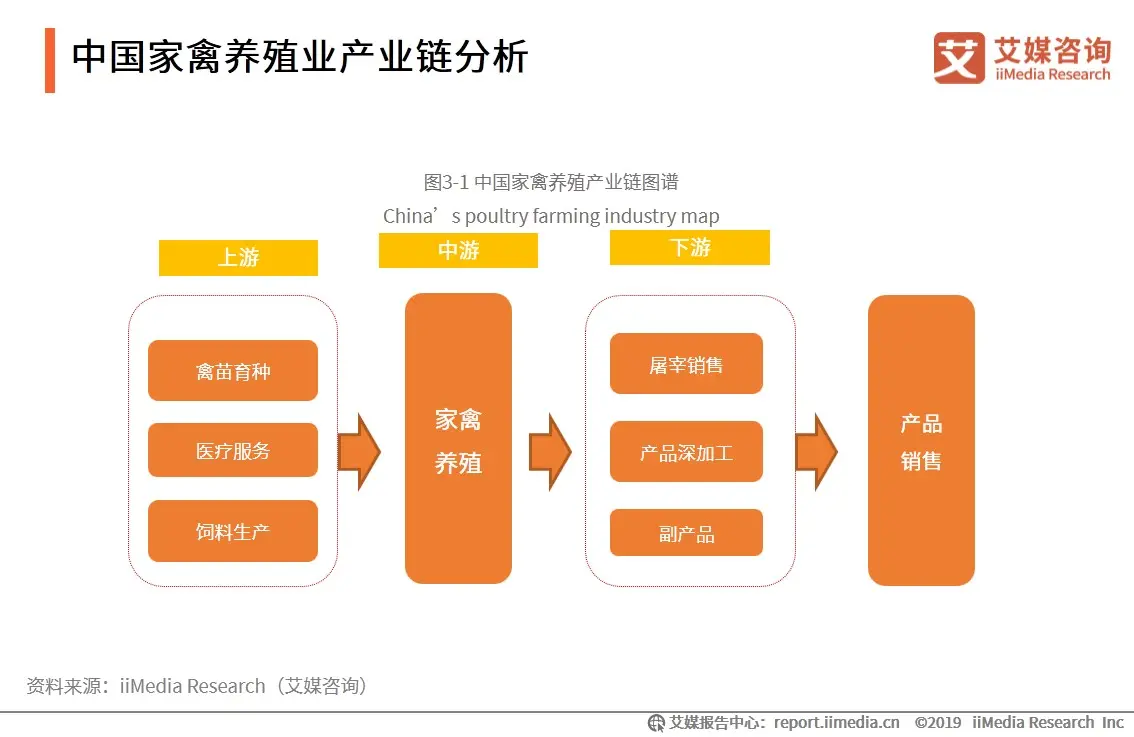

中国家禽养殖业产业链分析

中国家禽养殖业的产业链上下游正在不断完善;下游方面,家禽产品正向着深加工和精细化的方向发展,以提高产品附加价值;而上游方面,禽苗育种、饲料生产、医疗服务等产业的发展对家禽养殖的影响至关重要。

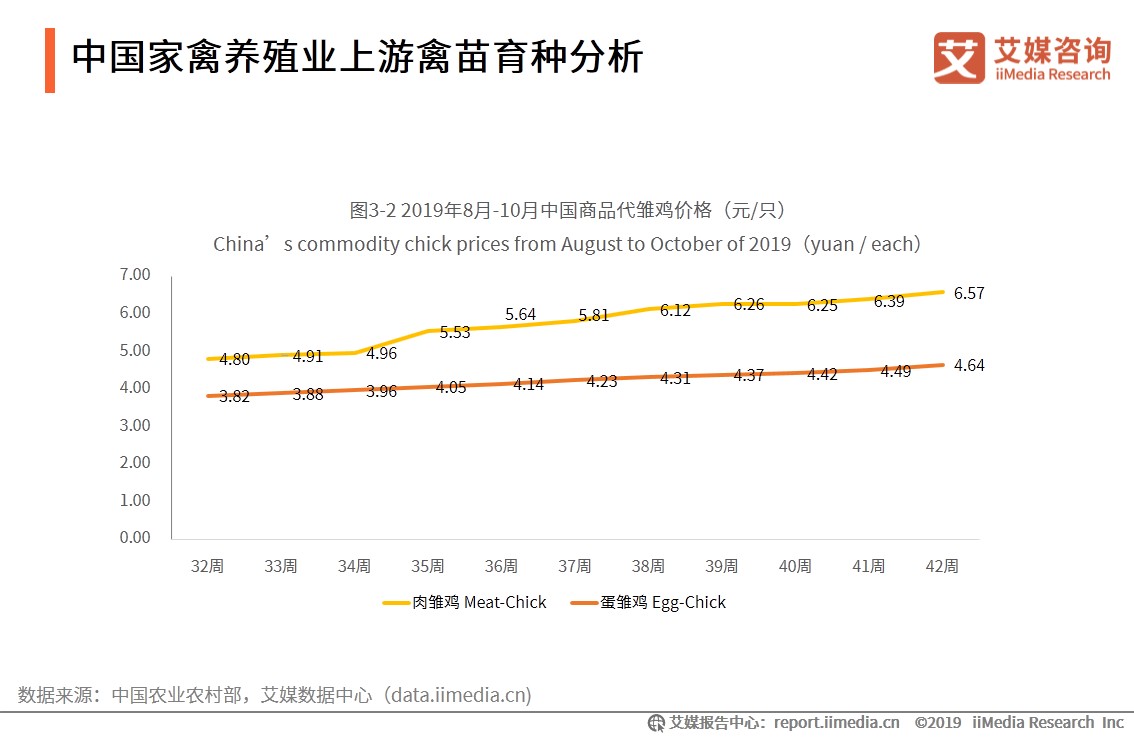

中国家禽养殖业上游禽苗育种分析

2019年8月以来中国的商品代肉雏鸡以及蛋雏鸡价格均上涨明显;尤其是商品代肉雏鸡,涨幅超过30%。艾媒咨询分析师认为,在市场利益驱动下,未来一段时间内雏鸡的养殖数量将会持续增多,而整体的家禽养殖行业也将会有较大幅度的增长。

中国家禽养殖业上游医疗服务分析(一)

根据中国农业农村部发布的《兽医公报》来看,在2019年1-6月期间,禽霍乱疫情的发生次数远超其他家禽传染病,长达半年时间内全国范围均有发生,而且禽霍乱在持续时间上也比较久,是对家禽危害最大的传染病之一。

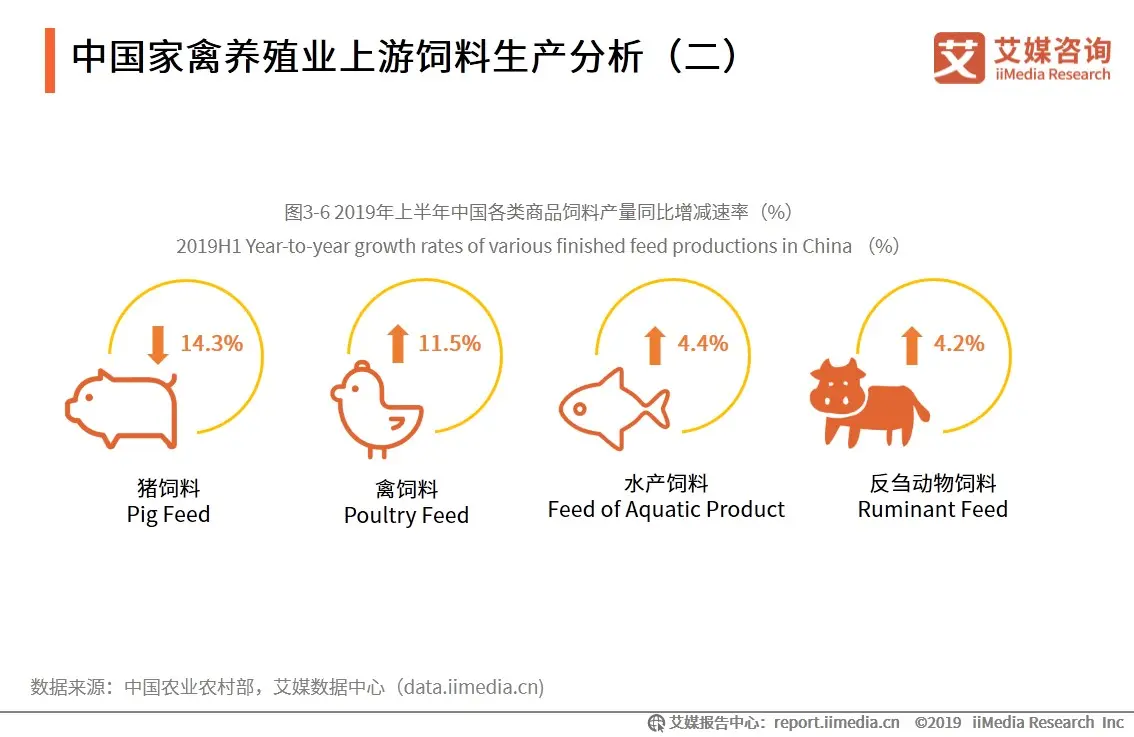

中国家禽养殖业上游饲料生产分析(二)

2019年上半年,中国饲料工业中,除了猪饲料产量有所下降,禽、水产和反刍动物饲料的产量均呈现不同程度的增长。艾媒咨询分析师认为,中国的禽类养殖市场已从2017年的禽流感冲击中恢复过来,加之禽肉替代猪肉缺口的预期优势,家禽养殖的积极性将明显提高,禽类饲料的需求量增多,带动禽饲料产业快速增长。

中国家禽养殖业上游饲料生产分析(五)

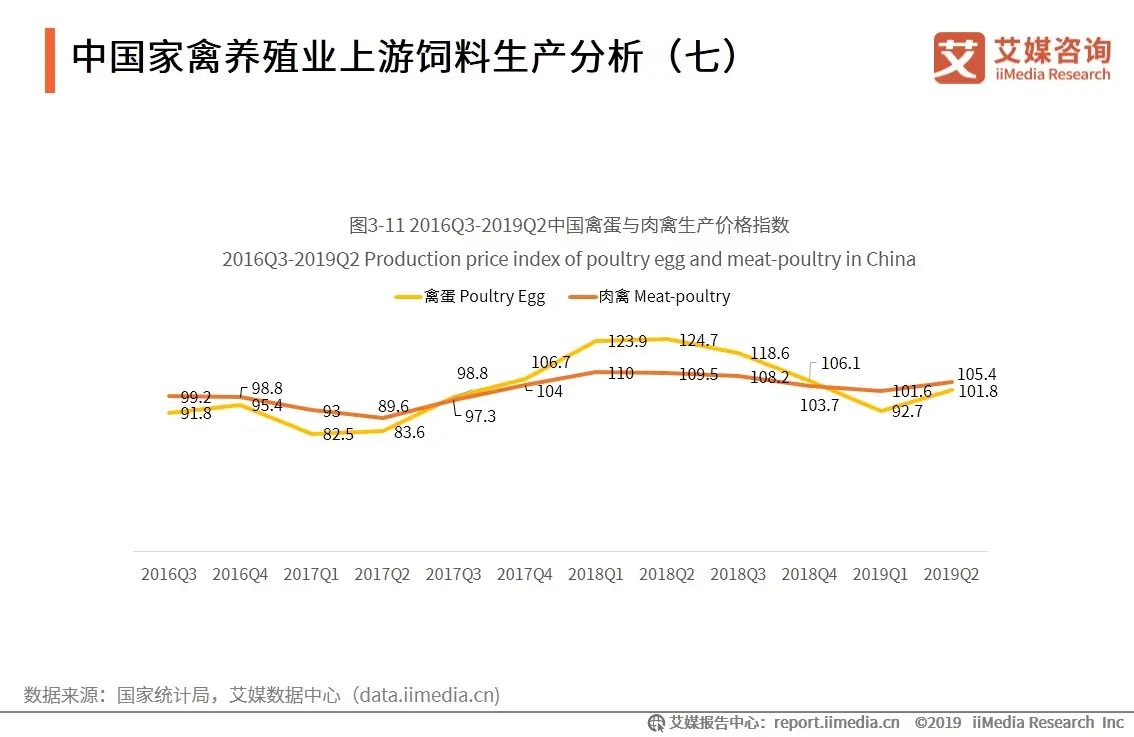

中国家禽养殖业上游饲料生产分析(七)

家禽养殖与饲料价格息息相关,2019Q1,作为家禽饲料原料的豆粕、玉米价格呈现下滑趋势,导致禽蛋与禽肉的PPI跟着整体下降。艾媒咨询分析师认为,禽蛋与肉禽的价格在经过2018年的价格高峰期与2019年Q1的价格低谷的价格周期之后,开始显现触底反弹的迹象,在2019年下半年,饲料原材料价格的回升将会推动禽蛋与肉禽的价格上涨。

中国家禽养殖行业典型上市公司盘点

典型企业案例分析:华英农业(一)

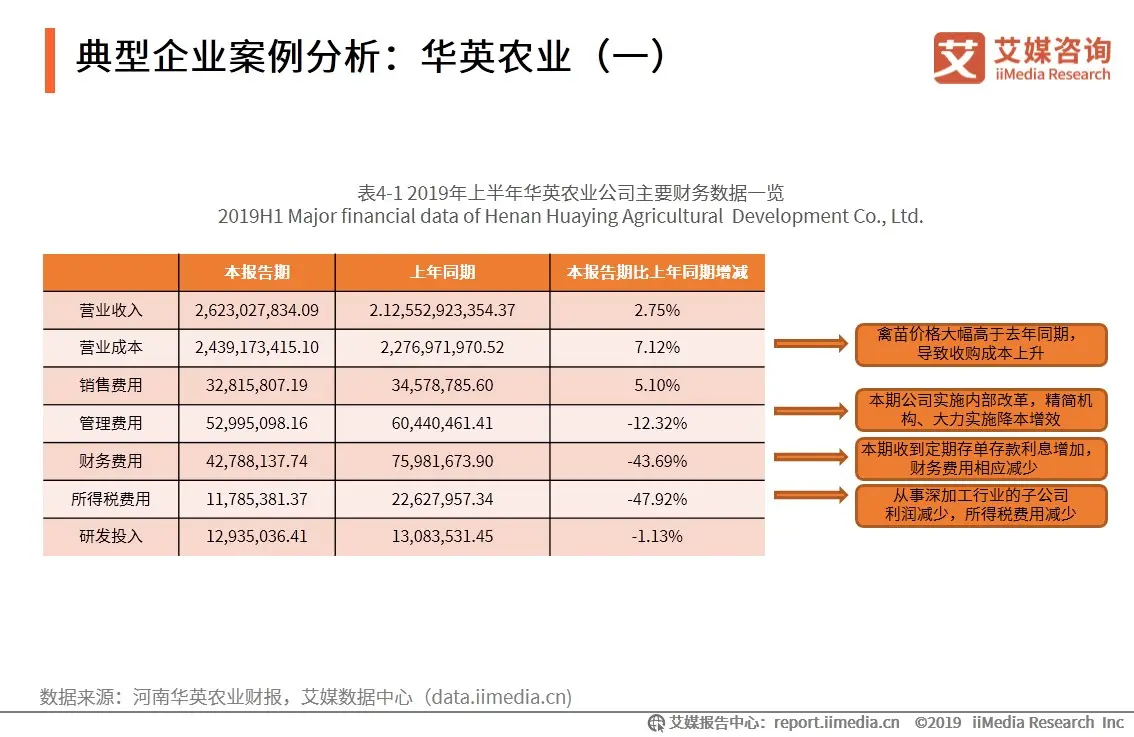

华英农业是集祖代种鸭繁育、父母代种鸭、种鸡孵化、商品鸭/鸡养殖、屠宰冷冻加工、熟食加工、饲料生产、羽绒加工等系列化于一体的工厂化养殖鸭产品加工企业。2019年上半年,华英农业营业收入同比增长2.75%,而营业成本增加7.12%,主要是受到禽苗价格成本上涨的影响。

典型企业案例分析:传味股份(一)

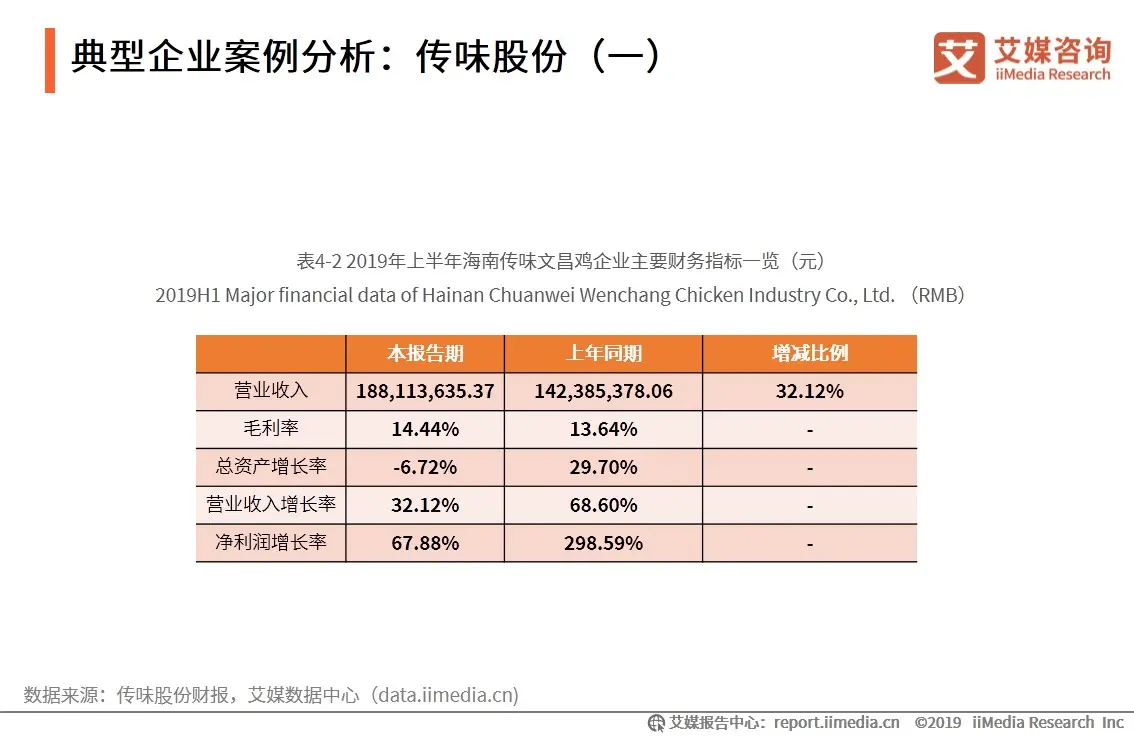

海南传味文昌鸡产业股份有限公司成立于2005年,注册资本3628.035万元,集产品研发、规模养殖、食品加工、自主营销为一体,采用“公司+农户+基地+市场”模式运营;目前年产销优质文昌鸡苗2000万只,优质文昌肉鸡1000多万只。2019年上半年,传味股份实现营业收入1.9亿元,同比增长32.12%。

典型企业案例分析:圣农发展(二)

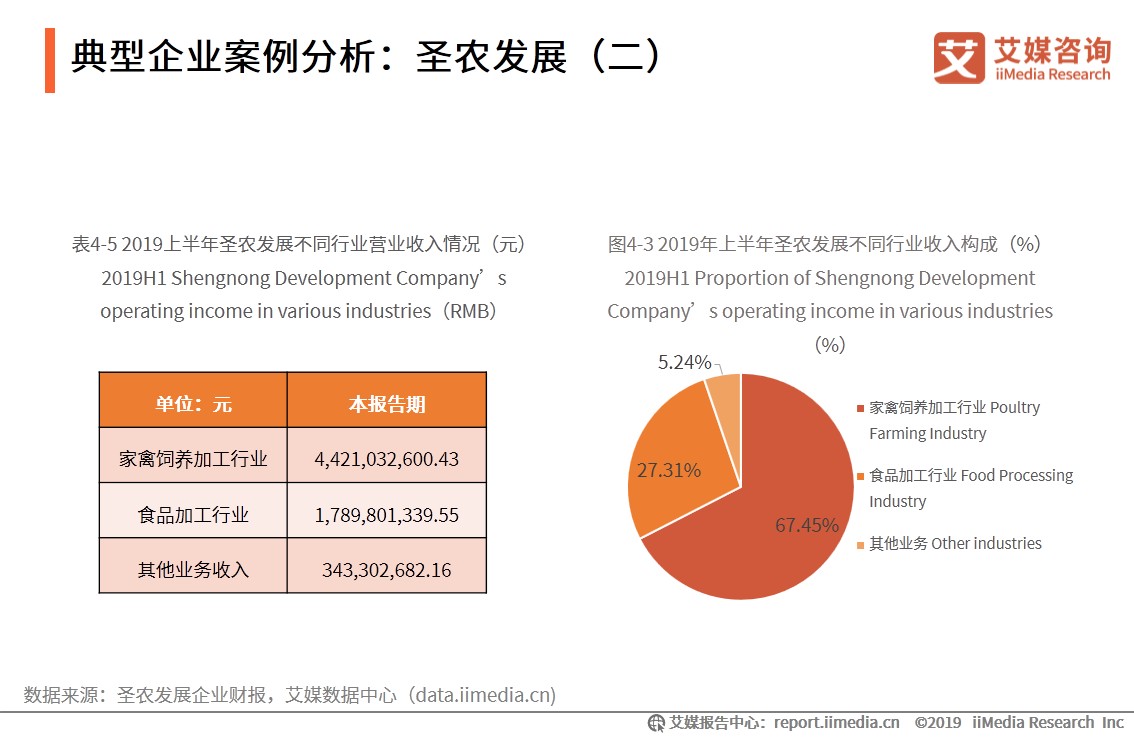

从行业分布看,2019年上半年,圣农发展的主要收入集中在家禽饲养以及加工的传统领域,在下游的食品加工领域,也有近3成的占比。

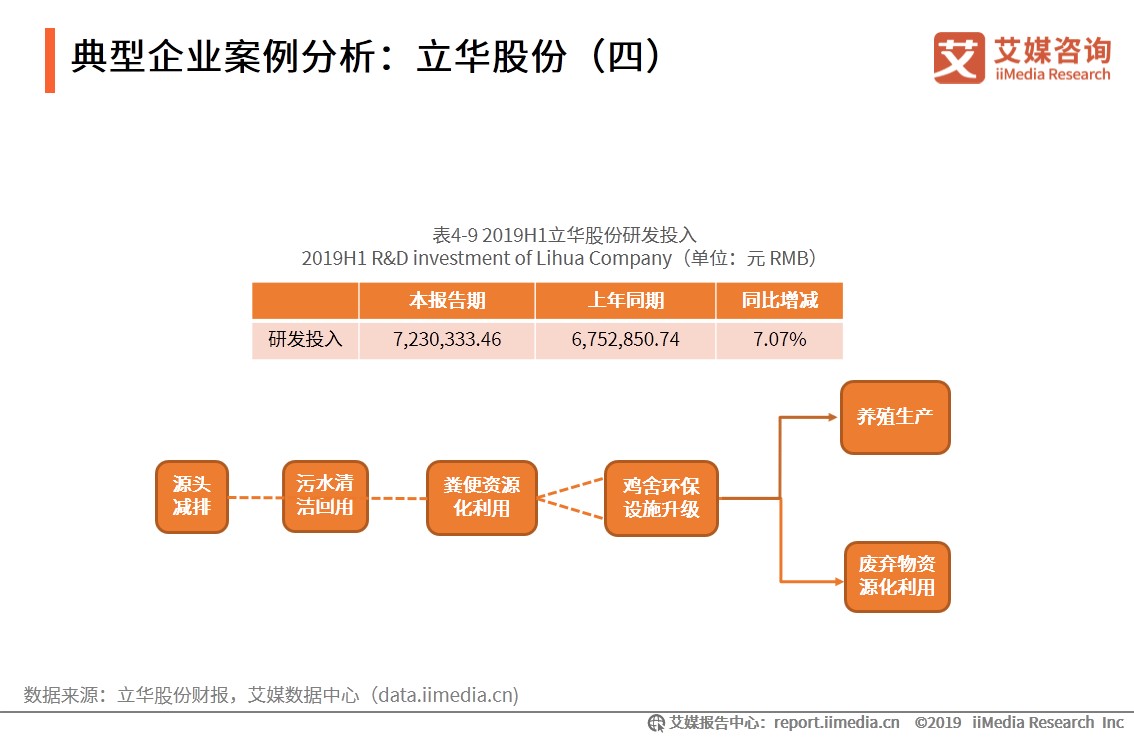

典型企业案例分析:立华股份(四)

2019年上半年,立华股份向产业链下游拓展,在产品开发上,“优品西太湖”系列的冷鲜鸡产品正在向长三角市场布局;而在技术研发环节与生产经营环节上,继续壮大育种、营养、饲养、疾病防控、环保等方面的研发队伍,为养殖生产环节提供技术支撑。艾媒咨询分析师认为,在提倡绿色养殖的环境当下,企业应当转变养殖观念,不断加大科研投入,提升养殖水平与效率,才能够产生最大的经济效益与生态效益。

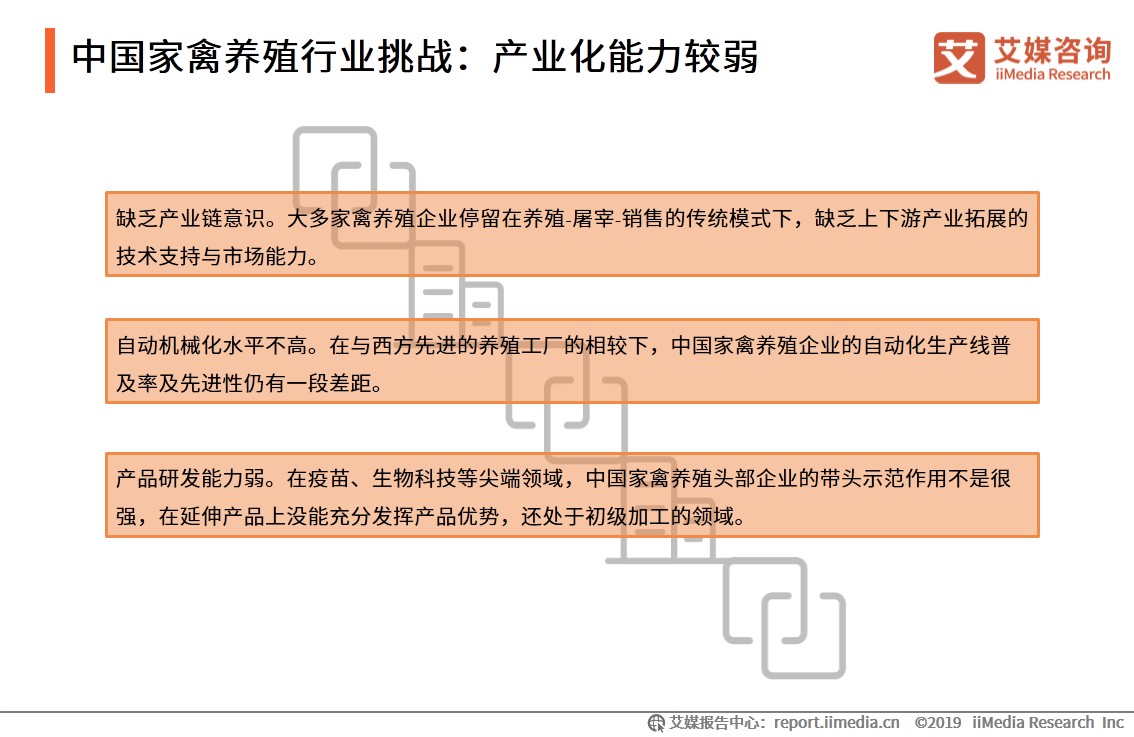

中国家禽养殖行业挑战:产业化能力较弱

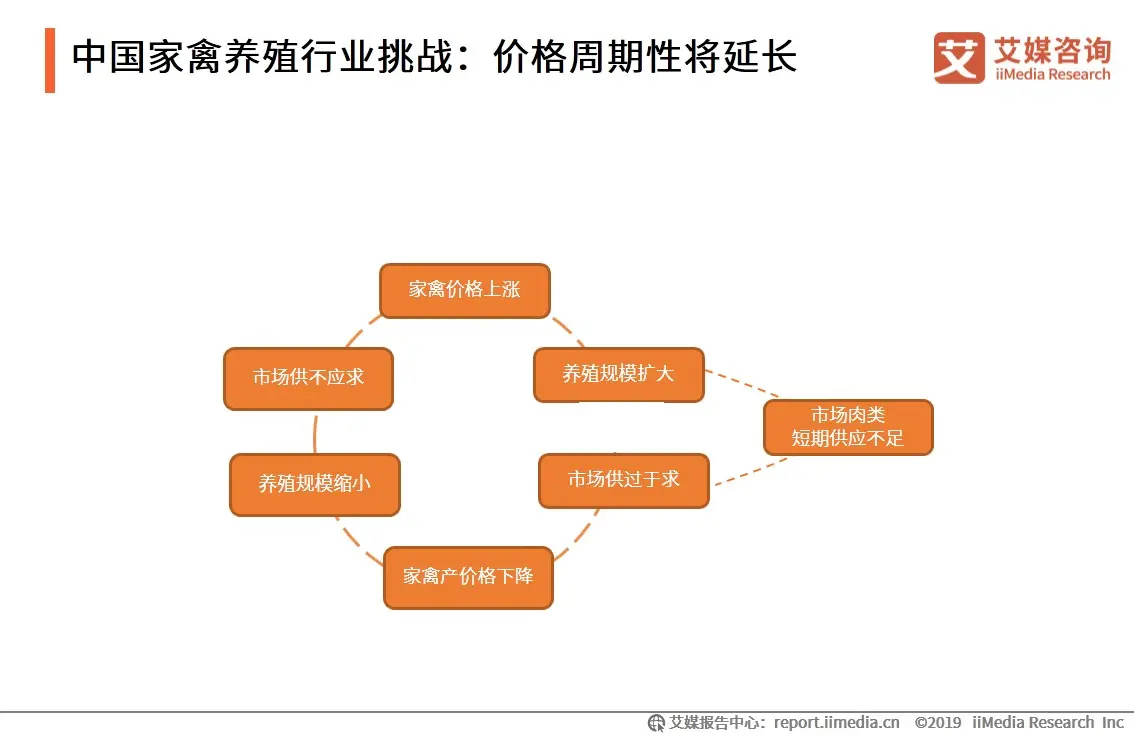

中国家禽养殖行业挑战:价格周期性将延长

尽管目前中国的养殖业正在逐步恢复生产,但猪瘟造成的生猪损失较大,在短时间内无法弥补。因此,艾媒咨询分析师认为,在生猪存栏量仍在下滑的时间点上,家禽肉类填补猪肉缺口仍需一段周期,家禽肉的价格将维持一段时间的上涨或者高位运行。

中国家禽养殖行业挑战:人造肉冲击养殖业

人均消费能力提高令肉制品的需求量越来越大,据预测2023年,全球肉类替代品市场将突破60亿美元。艾媒咨询分析师认为,在相当长一段时期内,肉类依旧是大多数人的刚需,因此肉类加工和家禽养殖等依旧是重要产业。但是饲养供人类食用的动物,是对环境造成伤害的原因之一,素食主义者、环保主义者开始呼吁减少肉类食用,而人造肉的出现恰逢其时。因此,有部分企业看好人造肉的发展前景,大量资本开始入住。

中国家禽养殖行业发展趋势(二)

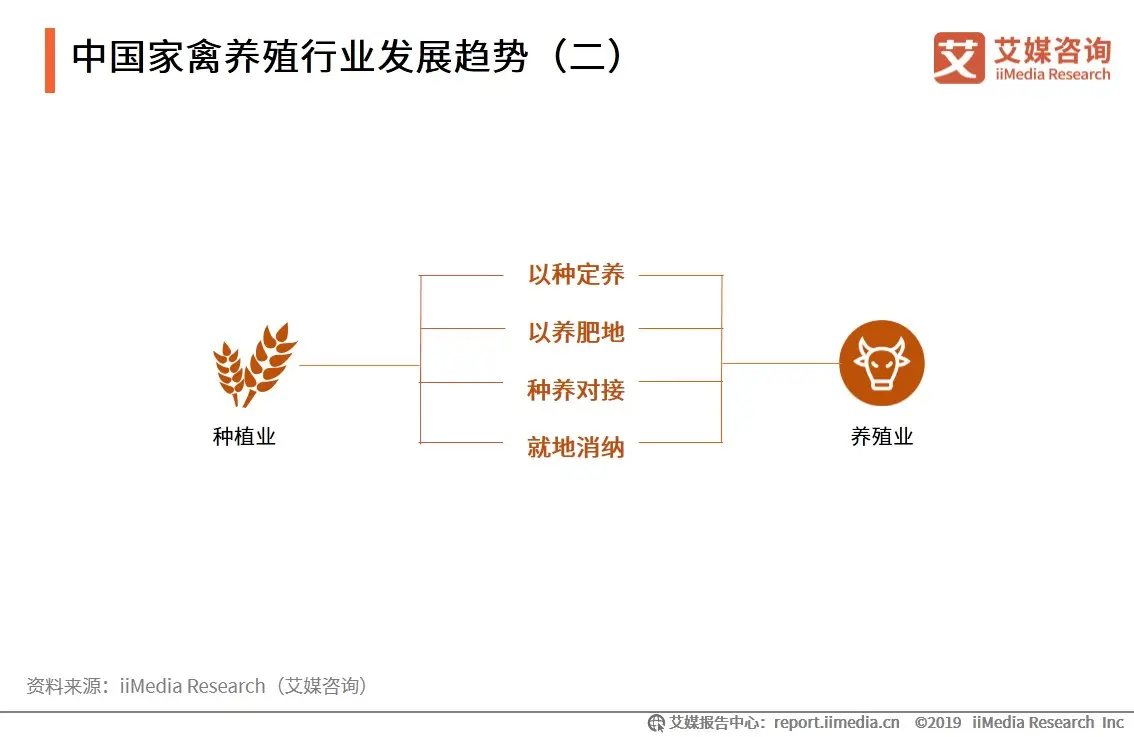

2019年5月份,农业农村部发布了《关于做好2019年畜禽粪污资源化利用项目实施工作通知》,明确要求实现畜牧养殖大县粪污资源化利用整县治理全覆盖,推动形成农牧结合和种养循环的发展模式。艾媒咨询分析师认为,这种相辅相成的发展模式不仅有利于改善中国整体的养殖环境,而且饲料种植业也将伴随着家禽养殖业的快速扩张得以升温。

报告目录

一、2019中国家禽市场规模及供给侧数据分析

1. 中国肉类供给市场数据分析:总产量

2. 中国肉类供给市场数据分析:消费结构

3. 中国猪肉市场供需情况数据分析(一)

4. 中国猪肉市场供需情况数据分析(二)

5. 中国猪肉市场供需情况数据分析(三)

6. 中国禽肉市场供需情况数据分析(一)

7. 中国禽肉市场供需情况数据分析(二)

8. 中国禽肉市场供需情况数据分析(三)

9. 中国禽肉消费市场价格分析(一)

10. 中国禽肉消费市场价格分析(二)

11. 中国禽肉市场进出口数据分析(一)

12. 中国禽肉市场进出口数据分析(二)

13. 中国禽肉市场进出口数据分析(三)

14. 中国禽肉市场进出口数据分析(四)

二、2019中国家禽饲养行业发展核心数据分析

1. 中国家禽养殖行业整体情况:存栏量

2. 中国家禽养殖行业整体情况:出栏量

3. 中国家禽养殖行业整体情况:禽肉产量

4. 中国家禽养殖行业整体情况:禽肉类产量占比

5. 中国家禽养殖行业整体情况:禽蛋产量

6. 中国家禽养殖行业整体情况:地区分布

7. 中国家禽养殖行业整体情况:竞争格局

8. 中国肉鸡生产情况:类型分布

9. 中国肉鸡生产情况:出栏量

10. 中国肉鸡生产情况:产量

11. 中国肉鸡生产情况:存栏量

12. 中国肉鸡生产情况:大型肉鸡产业项目上马

13. 中国肉鸭生产情况:出栏量(一)

14. 中国肉鸭生产情况:出栏量(二)

15. 中国肉鸭生产情况:出栏量(三)

16. 中国鹅只生产情况: 养殖规模

17. 中国鹅只生产情况:产量及产值

三、2019中国家禽养殖业上游市场发展情况

1. 中国家禽养殖业产业链分析

2. 中国家禽养殖业上游禽苗育种分析

3. 中国家禽养殖业上游医疗服务分析(一)

4. 中国家禽养殖业上游医疗服务分析(二)

5. 中国家禽养殖业上游饲料生产分析(一)

6. 中国家禽养殖业上游饲料生产分析(二)

7. 中国家禽养殖业上游饲料生产分析(三)

8. 中国家禽养殖业上游饲料生产分析(四)

9. 中国家禽养殖业上游饲料生产分析(五)

10. 中国家禽养殖业上游饲料生产分析(六)

11. 中国家禽养殖业上游饲料生产分析(七)

四、2019中国家禽养殖标杆企业核心要素分析

1. 中国家禽养殖行业典型上市公司盘点

2. 典型企业案例分析:华英农业(一)

3. 典型企业案例分析:华英农业(二)

4. 典型企业案例分析:华英农业(三)

5. 典型企业案例分析:华英农业(四)

6. 典型企业案例分析:传味股份(一)

7. 典型企业案例分析:传味股份(二)

8. 典型企业案例分析:圣农发展(一)

9. 典型企业案例分析:圣农发展(二)

10. 典型企业案例分析:圣农发展(三)

11.典型企业案例分析:圣农发展(四)

12. 典型企业案例分析:立华股份(一)

13. 典型企业案例分析:立华股份(二)

14. 典型企业案例分析:立华股份(三)

15.典型企业案例分析:立华股份(四)

五、2019-2021中国家禽养殖面临挑战及发展机遇

1. 中国家禽养殖行业挑战:产业集中度降低

2. 中国家禽养殖行业挑战:产业化能力较弱

3. 中国家禽养殖行业挑战:品牌及安全意识不足

4. 中国家禽养殖行业挑战:价格周期性将延长

5. 中国家禽养殖行业挑战:人造肉冲击养殖业

6. 中国家禽养殖行业发展趋势(一)

7. 中国家禽养殖行业发展趋势(二)

8. 中国家禽养殖行业发展趋势(三)

图表目录

图1-1 2011-2018年中国肉类产量一览 (万吨)

图1-2 2018年中国肉类产量占比(%)

图1-3 2018年中国肉类消费占比 (%)

图1-4 2019年中国猪肉市场每周批发价(元/公斤)

图1-5 2010-2018年中国家禽(毛重)生产价格指数

图1-6 2018年全球禽肉消费量国家TOP10 (单位:万吨)

图1-7 2018年全球主要鸡肉生产国鸡肉产量占比 (%)

图1-8 2018年全球主要鸡肉生产国鸡肉消费量占比 (%)

图1-9 2018年9月-2019年9月白条鸡、活鸡批发价 (元/公斤)

图1-10 2019年1月-2019年9月白条鸡、活鸡鸡肉市场价格 (元/公斤 )

图1-11 2011-2018中国家禽进出口量 2011-2018(万吨 )

图1-12 2011-2018中国家禽进出口额(万美元 )

图1-13 2019年1-8月中国家禽出口量(万只)

图1-14 2019年1-8月中国家禽出口金额 (千美元 )

图2-1 2011-2019H1年中国家禽出栏量及同比增长率(亿只)

图2-2 2015-2019H1 年中国禽肉产量(万吨)

图2-3 2018年中国家禽肉类产量占比(%)

图2-4 2015-2019年中国禽蛋产量及同比增速(万吨)

图2-5 2016-2017年中国家禽出栏量排名前十省份 (亿羽)

图2-6 2018年中国肉鸡类型占比

图2-7 2014-2019年中国肉鸡出栏情况(亿只)

图2-8 2013-2018年中国鸡肉产量(万吨)

图2-9 2011-2018年中国鸭只出栏量(百万只)

图2-10 2018年全球及中国肉鸭出栏量对比(亿只)

图2-11 2014-2018年中国鹅只存栏及出栏量(万只)

图2-12 2014-2018年中国鹅产肉量及产值 (万吨,亿元)

图3-1 中国家禽养殖产业链图谱

图3-2 2019年8月-10月中国商品代雏鸡价格(元/只)

图3-3 2018年中国及全球肉鸡肠道健全指数对比

图3-4 2019上半年中国各成品饲料产量(万吨 )

图3-5 2019上半年中国各类成品饲料构成比(%)

图3-6 2019年上半年中国各类商品饲料产量同比增减速率(%)

图3-7 2019年上半年中国蛋禽与肉禽饲料月产量一览(万吨)

图3-8 2018年中国肉禽饲料产量前十省份(万吨)

图3-9 2018年中国肉禽饲料产量地区分布情况

图3-10 2019年1-9月中国大豆进口量(万吨)

图3-11 2016Q3-2019Q2中国禽蛋与肉禽生产价格指数

图4-1 2019年上半年河南华英农业营业收入构成

图4-2 2019年上半年河南华英农业营业收入地区分布

图4-3 2019年上半年圣农发展不同行业收入构成(%)

图4-4 2019年上半年圣农发展不同产品销售构成 (%)

图4-5 2019年上半年圣农发展营业收入地区分布 (%)

图4-6 立华股份经营模式

图5-1 2018-2023年全球肉类代替品市场规模 (亿美元)

表1-1 2017-2019年中国猪肉类供需平衡情况及预测

表3-1 2019年1-6月中国家禽疾病爆发流行情况 (次)

表4-1 2019年上半年华英农业公司主要财务数据一览

表4-2 2019年上半年海南传味文昌鸡企业主要财务指标一览(元)

表4-3 传味股份行业风险应对策略一览

表4-4 2019上半年圣农发展主要财务指标(元)

表4-5 2019上半年圣农发展不同行业营业收入情况(元)

表4-6 2019上半年圣农发展不同产品销售情况 (元)

表4-7 2019上半年圣农发展不同地区收入情况(元)

表4-8 2019H1立华股份鸡产品财务数据一览 (元)

表4-9 2019H1立华股份研发投入

contents

Figure1-1 Meat production in China 2011-2018 (10 thousand tons)

Figure1-2 China's meat production as a percentage of 2018(%)

Figure1-3 China's meat consumption in 2018 (%)

Figure1-4 2019 China Pork Market Weekly Wholesale Price(Yuan/kg)

Figure1-5 China Poultry (Gross Weight) Production Price Index 2010-2018

Figure1-6 Top10 of global poultry consumption in 2018 (10 thousand tons)

Figure1-7 Share of chicken production in the world's major chicken producers in 2018 (%)

Figure1-8 Share of chicken consumption in major global chicken producers in 2018 (%)

Figure1-9 Sep. 2018 – Sep. 2019 Wholesale Price of Chicken Meat and Live Chicken in China (Yuan/kg)

Figure1-10 Jan. 2019 –Sep. 2019 Market price of chicken Meat and live chicken in China(Yuan/kg)

Figure1-11 China poultry import and export volume(10 thousand tons)

Figure1-12 2011-2018 China Poultry Import and Export Amount 10 thousands USD)

Figure1-13 China’s poultry exports from January to August 2019(10 thousand)

Figure1-14 Amount of Poultry Exports from China from January to August 2019 (thousand USD)

Figure2-1 2011-2019H1 China’s poultry outputs and year-on-year growth rates( 100 million)

Figure2-2 China’s poultry meat productions from 2015 to 2019H1(10 thousand tons)

Figure2-3 China’s poultry meat production as a percentage in 2018 (%)

Figure2-4 2015-2019 China’s egg productions and year-to-year growth rates(10 thousand tons)

Figure2-5 2016-2017 Poultry outputs of Top 10 provinces in China(100 million)

Figure2-6 China’s broiler type as a percentage in 2018

Figure2-7 China’s broiler outputs from 2014 to 2019(100 million)

Figure2-8 China’s chicken meat productions from 2013 to 2018(10 thousand tons)

Figure2-9 China’s duck outputs from 2011 to 2018(million)

Figure2-10 Comparison of global and China’s duck outputs in 2018 (100 million)

Figure2-11 China’s goose stocks and outputs from 2014 to 2018(10 thousand)

Figure2-12 China’s goose meat productions and output values from 2014 to 2018(10 thousand tons,100 million Yuan)

Figure3-1 China’s poultry farming industry map

Figure3-2 China’s commodity chick prices from August to October of 2019(yuan / each)

Figure3-3 Comparison of intestinal integrity index between Chinese and global broilers in2018

Figure3-4 2019H1 Productions of various finished feeds in China(10 thousand tons)

Figure3-5 2019H1 Proportions of various type of finished feeds in China(%)

Figure3-6 2019H1 Year-to-year growth rates of various finished feed productions in China (%)

Figure3-7 2019H1 Monthly productions of egg-poultry feed and meat-poultry feed in China(10 thousand tons)

Figure3-8 2018 Meat-poultry feed productions in Top 10 Provinces of China 10 thousand tons)

Figure3-9 2018 Proportions of meat-poultry feed productions in various area of China

Figure3-10 Jan. 2019 – Sep. 2019 China’s soybean imports (10 thousand tons)

Figure3-11 2016Q3-2019Q2 Production price index of poultry egg and meat-poultry in China

Figure4-1 2019H1 Proportions of Huaying’s operating income

Figure4-2 2019H1 Distribution of Huaying’s operating income

Figure4-3 2019H1 Proportion of Shengnong Development Company’s operating income in various industries (%)

Figure4-4 2019H1 Proportion of Shengnong Development Company’s sales revenue of various products (%)

Figure4-5 2019H1 Distribution of Shengnong Development Company’s operating income (%)

Figure4-6 The business model of Lihua Animal Husbandry Co., Ltd

Figure5-1 Global market size of meat substitute in 2018 and 2023 (100 million USD)

Table1-1 Balance and Forecast of Supply and Demand for Pork in China 2017-2019

Table3-1 Jan. 2019 – Jun. 2019 Epidemic situation of poultry diseases in China(times)

Table4-1 2019H1 Major financial data of Henan Huaying Agricultural Development Co., Ltd.

Table4-2 2019H1 Major financial data of Hainan Chuanwei Wenchang Chicken Industry Co., Ltd. (RMB)

Table4-3 Chuanwei Company’s industry risk respond strategy

Table4-4 2019H1 Major financial data of Fujian Shengnong Development Company (RMB)

Table4-5 2019H1 Shengnong Development Company’s operating income in various industries(RMB)

Table4-6 2019H1 Shengnong Development Company’s sales revenue of various products(RMB)

Table4-7 2019H1 Shengnong Development Company’s operating income from various areas(RMB)

Table4-8 2019H1 Financial data of Lihua Company’s chicken products (RMB)

Table4-9 2019H1 R&D investment of Lihua Company(RMB)

艾媒报告|2019-2021年中国家禽消费市场大数据及饲养行业趋势研究报告

本报告研究涉及企业/品牌/案例:华英农业,传味股份,圣农发展,立华股份,永强集团,正方股份,顺宝农业,宏华股份,格润牧业,凤达,山佬古,晓鸣禽业,塞飞亚,仙坛股份,禾丰牧业<br/><br/>2018年,中国的禽肉消费量为1902.8万吨,是全球禽肉消费第一大国,其中,山东是中国最大的家禽产地。艾媒咨询分析师认为,从人均禽肉消费量来看,中国的禽肉消费水平依然低于发达国家水平仍有发展空间。并且受猪肉

关于艾媒咨询

iiMedia Research(艾媒咨询)是全球新经济产业第三方数据挖掘和分析机构,始于2007年。秉承“用数据让所有决策都有依据”的使命,艾媒咨询聚焦新技术、新消费及新业态,通过“大数据挖掘+研究分析”双引擎,以市场地位、消费洞察、商业趋势研究为核心,服务客户的整个成长周期。iiMedia Ranking(艾媒金榜)是艾媒咨询旗下中国新消费品牌评价机构,依托iiMeval大数据评价模型,为消费者提供客观的品牌信息及购物消费指南。

艾媒咨询通过深度大数据挖掘与分析,输出有数据、有观点、有理论支撑的大数据研究成果,每年公开或定制发布新经济前沿报告超过2000份,覆盖了食品、饮品、餐饮、家电、家装、汽车、鞋服、医药、美妆、宠物、母婴、信创、数娱、金融等行业及国潮经济、跨境电商、夜间经济、冰雪经济、低空经济、商业航天、人工智能、智能制造等新质生产力业态。艾媒咨询的数据报告、榜单、分析师观点平均每天被超过100家全球主流媒体、1500家(个)自媒体与行业KOL引用,覆盖语言类型包括中、英、日、法、意、德、俄、阿约二十种主流官方版本。

艾媒是中国科协九大代表优秀重点研究项目承担单位、广东省大数据骨干培育企业、广州市创新标杆企业、广州市首批人工智能入库企业、广州市“两高四新”企业。基于公司独立自主研发的“中国移动互联网大数据挖掘与分析系统(CMDAS)” (广东省科技计划重大专项,项目编号:2016B010110001) ,艾媒建立了面向全球的宏观数据、商业趋势、市场进入、竞争情报、商情舆情、消费行为、销售数据及营销效果等多维度的线上、线下大数据监测与分析体系,累计成功为超过3800家政企机构提供常年大数据咨询服务。艾媒也是广州市建设国家级科技思想库研究课题、广州市先进制造业创新发展项目等重大课题的承担单位。

热门文章

- 浏览:1599 时间:2024-09-20

- 浏览:1225 时间:2023-12-16

-

《玩偶姐姐.HongkongDoll.会员短篇集.假日瑜伽》...

浏览:643 时间:2024-02-13 - 浏览:531 时间:2024-02-06

-

《原神》画外旅照青植之篇第七天怎么过?画外旅照第七天玩法介绍...

浏览:409 时间:2024-01-08 - 浏览:397 时间:2024-03-09

- 浏览:385 时间:2023-11-30

- 浏览:379 时间:2024-01-08

- 浏览:374 时间:2024-03-06

- 浏览:351 时间:2024-09-15

随机推荐

- 浏览:89 时间:2023-12-29

- 浏览:58 时间:2024-08-15

- 浏览:22 时间:2024-10-24

- 浏览:107 时间:2024-06-18

- 浏览:103 时间:2024-03-17

推荐文章

- 浏览:3 时间:2024-11-05

- 浏览:4 时间:2024-11-05

- 浏览:6 时间:2024-11-05

- 浏览:7 时间:2024-11-05

-

现代通信技术专业2024级新生专业介绍会:点亮通信梦想之光...

浏览:5 时间:2024-11-05