猪周期回顾以及2020年猪肉板块趋势判断

此文6月20日,本人在其他平台已经发布。新入财富号平台,补录此文。

2.1 19年初腾飞的“猪”

在19年初,就有若干份详尽的券商行业研究报告通过回顾几次猪周期的经验,推演了整个未来一年猪肉价格变化趋势。研究报告来自券商,影响力非常大。机构散户纷纷跟进,肉价在最低时候,猪肉板块已经低位反弹翻番(如下图)。大胆朋友已经跟上车,所有人大谈猪周期。天风证券等研究所大胆给出了正邦股份2倍于市价(当时15元左右,目标价29.80元。有的券商研究员荒诞地提出了头均市值(有多少头猪,股票应该有多少市值)的概念。经过一轮快速上涨之后,猪肉开始陷入一轮调整。我在此刻才把注意力转移到股市上来(才有钱炒股-_-),还应该不应该跟进?

图2.1.1 猪肉板块指数2019年1-3月涨幅

2.2探秘猪肉股

我是一个独立思考的人,如果我自己没有猪周期逻辑消化,是不会跟风的。券商研究众多,这里浓缩总结猪周期的逻辑,以便不了解的读者获得初步认知:

猪周期根本在于养殖散户以猪肉价格决定是否养猪。中国目前养猪50%依然是散户(直接来源来自正邦定增问询回复),优质仔猪(外三元)到出栏需要半年左右,散户养猪水平差的需时更长。猪价高的时候,散户纷纷养猪。猪养出来之后,猪肉开始下跌。养猪户亏钱,因此又不养猪了。如此循环,周期为4年左右。

单纯养猪散户减少养猪并不能促使供给大量减少。无独有偶。瘟疫都在其中扮演中关键角色。06年蓝耳病、10年口蹄疫,以及18-19年的非洲猪瘟;猪的非正常死亡极大地减少猪的出栏量。因此逆转了猪肉价格的下跌趋势,成为爆发性增长的导火索、

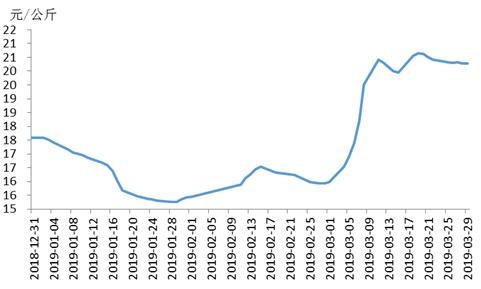

专业的研究员们,根据猪肉价格历史规律,直接模拟了未来1-2年猪肉价格波动规律,我看过的《中国银河-农林牧渔“读懂猪周期”系列深度报告一:在时间维度下看“硬”指标对生猪未来走势的预判》,写于2019年2月,甚至通过仔猪和能繁母猪的时间序列关系,精准的预测了猪肉价格的W探底,第一次为2019年1月,第二次为2019年3月(可以对比下面19年中国猪肉价格变化趋势,发现研究员对W底的精确预测),同时研报预测快速上涨的时间窗口为5月。

图2.2.1 银河研报截取

图2.2.2 实际猪肉价格走势(2018年12月-2019年3月)

2.3寻找“真“猪

既然确认了整个板块的上涨空间,应该选取哪些标的呢?这可能是股民面对行业性机会共同的疑惑,我的思路是既然猪肉上涨是股价上涨的根本,那么就应该选择“真正”的猪肉股。

很多人读到这里会问,为什么还有假的猪肉股?有的,大量做饲料、农药、养鸡的公司为了蹭当时猪周期的热度,毫不吝啬发公告宣称自己有多少头猪,并且今年会投产多少头猪。

为了反映我当时的选股思路,我使用猪肉板块各个概念股在2018年养猪业务占主营业务收入的比例来说明:

虽然鸡肉价格也被猪肉带的水涨船高,但是当时没有在我的考虑范畴。为了极致化猪肉对业绩,我当然从养猪业绩占比高的股票看起,因此白马股牧原股份成为我首选。

考虑到正邦科技因为定增扩产,猪肉业绩占比19年上升的预期(19年年报披露时上升至46.57%),还有一部分非理性因素是它振幅较大,是我第一只接触的猪肉股。

其他温氏股份、天邦股份也在我观测区内。

2.4肉价与股价起飞

自从我开始关注猪肉股之后,券商的研究报告,猪肉股上市公司的每月销售简报已经完全不能满足我对信息的要求。我找到了“中国养猪网”,几乎每天起床第一件事就是关注猪肉价格变动。

图2.4.1 中国养猪网

在2019年3月,各大肉联厂曾经联手打压猪肉价格。猪肉价格依然徘徊在20元左右(形成W底的因素之一)。当时我听一个广东某股票电台节目,主持人采访的一位嘉宾,嘉宾讥讽研究员、基金经理对猪肉价格的预测是纸上谈兵,猪肉价格不可能突破历史高位(16年最高20+元/千克)。我那经常去买菜的老母亲也觉得不太可能。

直到夏天到来,猪瘟加剧,猪肉价格开始连续快速上涨,2019年10月达到难以想象(40+元/千克)。猪肉股价格也开始突破前期压力区,大幅上涨。猪肉股龙头牧原股份一举突破100元大关. 我在这个过程,同时买入几个猪肉股,高抛低吸。重仓牧原股份,获得了不错的回报。

图2.4.2 猪肉股2019年4月-10月走势

猪肉板块并非步调完全一致,正邦科技没有突破2019年4月高位(24.51元),成为虎头蛇尾的猪肉,也打脸了天风证券的预测。同时温氏股份、天邦股份、新五丰、唐人神等半数猪肉股虽然上涨,但没有随着肉价突破新高。受此影响,可以看到猪肉板块高点指数几乎与4月持平。

2.5猪肉股2020年展望

图2.5.1 温氏股份高点回落走势

2019年11月起,猪肉价格从高位40+回到30,猪肉股纷纷回调。此期间,国家出手调控猪肉价格,包括出售国家储藏冻肉,扩大猪肉进口,鼓励养猪生产。我手贱用原来猪肉股20%的仓位买回了涨势最小的温氏股份,吐了一部分盈利。进入2020年,疫情爆发,猪肉消费大幅下降。猪肉股进一步下跌,跟风的群众哀嚎四起。早期的几只猪肉股,如温氏股份、正邦科技,天邦股份风光不再。仅有牧原股份创出了新高,成为了为数不多的独苗。与此同时,猪肉板块年报捷报频传,温氏、牧原两大行业的利润收入创出历史新高。市场疑问四起提出了两大问题?

1、为何2019年第一季度业绩亏损,股价创新高?盈利大增,股价回头?

2、2020年猪肉股还有多大空间?

第一个问题,股价本质反映的是预期(1995年诺贝尔经济奖得主提出的理性预期理论)。可以回顾一下猪肉最开始上涨的逻辑。猪肉价格达个位数,跌破养猪成本线,市场上所有厂家都面临亏损。券商研究员及业内专家,通过历史的经验,大胆的提出未来猪肉价格的预测,通过其影响力形成市场的“一致预期”。因此3-4月猪肉价格刚展露触底反弹的趋势,半数的猪肉股就达到全年最高。第一波炒作结束,之后短线资金快速盈利套现,股价回落。随后半年,猪肉价格按照“剧本”的走势,逐渐上升。等到猪肉价格真的达到历史高位,早已经被“剧透”肉价,并没有办法造成市场的新的兴奋点。只有一部分股票创出了新高。

猪肉股的业绩,早已经被研究员们计算在内,业绩也同样被“剧透”。持续盈利增长也不能带来市场过多兴奋。类似于“利好出尽就是利空”。

简单来说,由于猪周期历史规律,股民在预期中完成猪肉价格走势脑补的,股价波动也按照下8倍数的快进键。大多数股价高点和猪肉价格高点出现了错峰现象。

特别强调的是,这现象不仅仅存在此案例。适用于所有二次出现的行业周期甚至是事件炒作。永远不要低估股民对市场记忆和总结归纳能力,二次出现的事件进程会比第一次更快更猛烈。我个人定义为“学习效应”。

第二个问题,基于股价的预期理论和第一个问题的回答。因此可以比较有把握判定2020年未来猪肉股的走势。

我们先来查看基本面的解释:

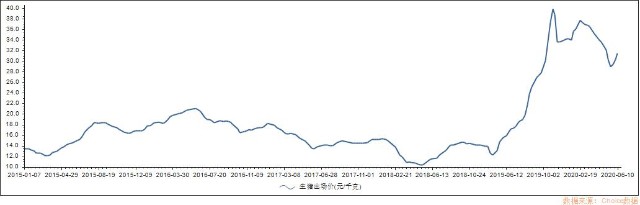

图2.5.2 猪肉价格16年至今价格波动

猪肉价格到2019年10月,开始回落直到2020年5月开始反弹。大部分猪肉股走势也接近肉价走势。虽然肉价高点回落,但实际上依然处于历史高位,比2016年最高点还要高。可以断定2020年猪肉股业绩会再创历史记录。我这半专业的都敢断言,更不用提专业研究员及业内专家。但之前说到股价基于预期,猪肉板块整体股价如果需要突破高位,才能够超出“预期”,改写剧本,给市场带来新的刺激。

简单的探讨一下猪肉价格突破新高的可能性。列举一个事件,一些数据:

1、疫苗事件:中国农业科学院2017-2020年重大科研进展发布会上宣布,由哈尔滨兽医研究所自主研发的非洲猪瘟疫苗环境释放和临床试验进展顺利。

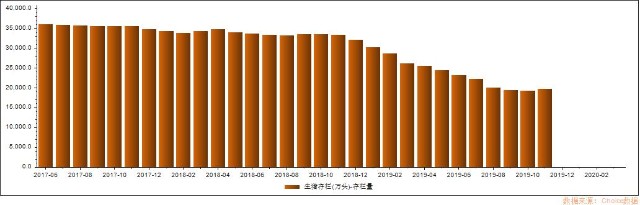

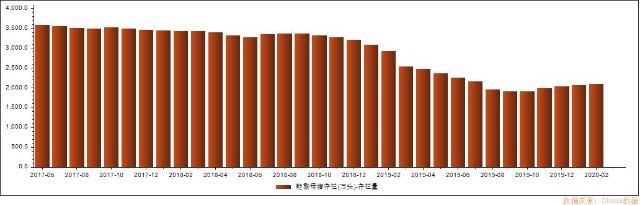

图2.5.3 生猪存栏数据

图2.5.4 能繁母猪存栏

2、产量数据:猪肉价格走势的逆转根本在于生存存栏量以及能繁母猪存栏量(产仔猪的母猪),正因为存栏量达到低点(2019年8-10月),猪肉价格达到历史高点。目前存栏量已经呈逐月上升趋势。随着各大上市公司通过定增或自投扩产,存栏量也不可能下降。因此可以判断猪肉价格不会再创新高。业绩方面,2020-2021年猪肉板块业绩依然向好,但可能已经不是股票市场关心的重点。

综上两点,我认为猪肉板块会随着业绩释放有一定上涨。但是可能很难获得高额收益,更像是长期持有的收益,而不是前面探讨的行业快速发展趋势对应收益。

最后解释一下牧原股份为何能成为独苗。浓缩为两点是:

1、 采用规模直营养殖模式的牧原,养殖成本全行业最低;

2、 牧原上市之后持续投资扩产,生猪出栏量飞速增长,即使猪肉价格不变,业绩也会快速增长

因此,牧原股份也是A股上市5年多以来,累计涨幅涨幅39倍(完爆任何地区房价),是一个横跨猪周期的牛股。上面提及中国生猪养殖目前还是以散户为主,因此牧原股份还有很大的市场份额增长空间,大有“猪中万科”、“猪中苏宁”、“猪中爱尔”的影子。符合长线白马股的特征,有兴趣的朋友可以关注。不纳入“行业快速发展趋势”选股策略的讨论。

2.6 案例总结

行业性机会学会借力:券商研究对一些传统行业分析拥有绝对的专业优势,只是研究报告的立场不是完全站在散户方。选择行业性机会需要充分利用已有的专业机构行研报告,分析其中逻辑,辨别真伪。

行业性机会早期要敢于进场:由于散户信息的落后是必然的,往往好的行业性机会爆发的第一波都赶不上。但由于行业性机会时间较长,一般都是一年以上,因此散户有上车的机会。

行业性机会提前止盈:由于“学习效应”的出现,行业周期的再现时,股价会较上一周期变化更快更剧烈。收益最高的阶段是预期到达顶点前时期。抓住最大收益阶段,适当放弃部分利好逐渐兑现阶段收益(吃不上鱼头,吃鱼肚,放弃鱼尾。),可以避开回落风险。11年机械行业及氟化工行业,我就是吃了行研能力不足及贪心想吃到底的亏,翻了2、3倍却以为业绩持续释放,再持有一会。结果获利大幅回吐。

相关证券:

牧原股份(002714)

温氏股份(300498)

正邦科技(002157)

热门文章

- 浏览:1628 时间:2024-09-20

- 浏览:1242 时间:2023-12-16

-

《玩偶姐姐.HongkongDoll.会员短篇集.假日瑜伽》...

浏览:695 时间:2024-02-13 - 浏览:549 时间:2024-02-06

-

《原神》画外旅照青植之篇第七天怎么过?画外旅照第七天玩法介绍...

浏览:424 时间:2024-01-08 - 浏览:415 时间:2024-03-09

- 浏览:404 时间:2023-11-30

- 浏览:395 时间:2024-01-08

- 浏览:388 时间:2024-03-06

- 浏览:369 时间:2024-09-15

随机推荐

-

不能就这么“蒜”了,紫皮和白皮蒜差别很大,别再买错了!...

浏览:61 时间:2024-06-20 - 浏览:49 时间:2024-07-03

- 浏览:88 时间:2024-05-22

-

猪肉带涨维生素D3?单月价格飙升近50%,专家:低位徘徊太久...

浏览:92 时间:2024-06-30 - 浏览:74 时间:2023-12-15

推荐文章

-

全球与中国烟熏肉市场增长趋势与机遇分析报告(含种类、应用、企...

浏览:6 时间:2024-11-18 -

这一站,济南!您有一份开心麻花寄来的“寿宴邀请函”,请查收!...

浏览:4 时间:2024-11-17 - 浏览:5 时间:2024-11-17

- 浏览:6 时间:2024-11-17

- 浏览:10 时间:2024-11-17