趋势研判!2024年中国猪肉产量、价格波动及代表企业经营情况分析:产业规模化与绿色生态并进,智能化技

内容概况:为有效遏制“猪周期”带来的产能与价格剧烈波动现象,自2021年下半年起,农业农村部率先在农产品领域启动生猪产能调控机制,旨在稳定市场供需平衡。然而,面对猪肉价格的持续走低,消费者需求意外增长,推动了猪肉产量从2021年的4113万吨显著跃升至2023年的5794万吨,这一趋势使得生猪养殖企业的去产能进程显得尤为缓慢。为应对此挑战,农业农村部在2023年继续深化实施《生猪产能调控实施方案(暂行)》,通过精准施策,引导养殖场(户)科学合理地调整产能规模。具体措施包括将规模养殖场保有量指标细化至各省市,并公开挂牌认定了1.3万个国家级及省级产能调控基地,这些基地的生猪出栏量占全国总量的近三分之一,成为稳定市场供应的“定海神针”。得益于此,2023年我国生猪存栏量实现了4.05%的同比下降,调整至4.34亿头,显示出调控措施初见成效。进入2024年,为进一步细化并优化生猪产能调控策略,农业部于3月1日正式发布了《生猪产能调控实施方案(2024年修订)》,对能繁母猪的正常保有量进行了适时调整,由原先的4100万头下调至3900万头,并将正常保有下限从95%微调至92%,以更加贴近市场实际需求。随着这一系列调控措施在供给端的逐步显现,猪肉产量开始呈现下滑趋势,2024年上半年中国猪肉产量达到2981万吨,同比小幅下降1.68%,标志着市场供需关系正逐步向更加平衡的方向发展。

关键词:猪肉、生猪、存栏量、出栏量

一、行业概述

猪肉是指经过屠宰、加工处理后的猪体上的肌肉、脂肪及其他可食用组织。它富含蛋白质、脂肪、维生素以及多种矿物质,是人体获取能量和必需营养素的重要来源之一。不同品种的猪产出的肉质也有所不同。例如,黑猪、白猪、土猪等,其肉质在口感、风味上可能存在一定的差异。

中国猪肉行业发展主要经历了四个阶段。1949年至1984年的统购统销阶段,新中国成立后,为了稳定经济和社会秩序,国家实行了计划经济体制。生猪生产实行“调五留五”政策,即生产的猪肉一半上交国家,一半留给农户。此阶段养殖规模小、生产水平低、产品短缺,种、料、药和技术服务等处于起步阶段,生产和消费严格按国家计划调配。截至1984年,全国猪肉产量达到1445万吨,但人均占有量仅13.84千克,肉食品种相对单一,猪肉产量占肉类总产量的比重高达93.78%。

1984年至1997年的发展阶段,随着改革开放的深入,家庭联产承包责任制逐步推行,农村经济活力增强。1985年,中共中央、国务院发布《关于进一步活跃农村经济的十项政策》,逐步取消生猪派养派购,实行自由上市,随行就市,按质论价,生猪购销政策全面放开。生猪生产发展迅速,居民猪肉消费大幅提高。1997年,全国猪肉产量达到3956万吨,人均占有量增加到29.09千克,猪肉产量占肉类总产量的比重下降为68.3%。此阶段猪肉产量年均增速达到6.7%。

1998年至2004年的过渡阶段,经过前一阶段的快速发展,生猪养殖开始注重数量与质量并重,优化结构和增加效益。生猪养殖开始向优势区域集中,产业整合速度加快,更加注重质量安全和可持续发展。生猪养殖效率和产品质量得到提升,为后续的现代化转型升级奠定了基础。

2005年至今的转型升级阶段,进入21世纪以来,国家高度重视生猪产业发展,政策扶持力度不断加大。生猪养殖规模化、标准化水平大幅提升,良种覆盖率逐步提高,现代生猪产业转型升级步伐加快。产业主要呈现为规模化水平不断提升、产地及销区更加集中、环保升级、食品安全升级以及生产效率升级。

二、行业产业链

猪肉行业产业链上游主要为饲料、疫苗兽药、种猪繁育等,种猪是生猪养殖的源头,其品质直接影响后代的生长性能和养殖效益。产业链中游涉及生猪的屠宰加工,将生猪转化为可供消费的猪肉产品。产业链下游涉及猪肉产品零售和猪肉加工,如鲜肉、冷冻肉、火腿、香肠等,这些产品通过零售商、超市、餐饮业等渠道销售给消费者。

相关报告:智研咨询发布的《中国猪肉行业竞争现状及投资决策建议报告》

三、行业现状

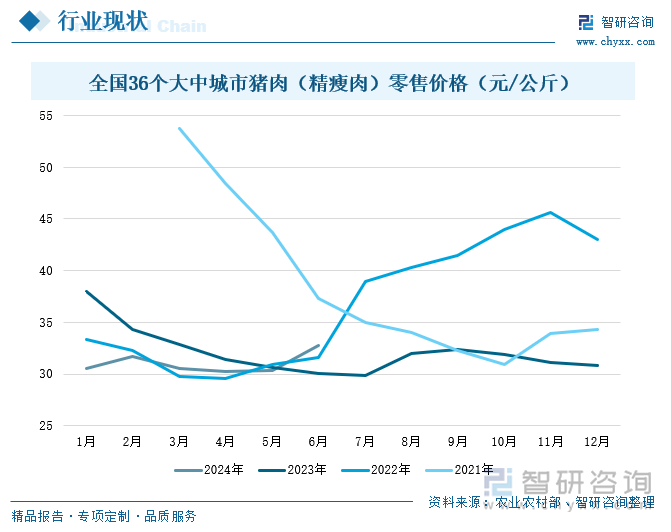

随着历史化进程、政策导向和疫情助推,生猪行业集中度提升,众多小规模养殖场在2018年的猪瘟中出局,加快行业集中度提升进程的同时,我国生猪存栏降幅不断扩大,猪价大幅上涨,猪周期上行,带来“超级猪周期”。然而,进入2021年,随着生猪存栏量的逐步恢复和市场需求的相对下滑,猪肉价格开始步入下行通道。随着猪周期演变,近两年为新旧猪周期交替的过渡期。该阶段产能并未去化充分,价格处于地位震荡徘徊阶段。2024年6月,全国36个大中城市猪肉(精瘦肉)零售价格为32.76元/公斤,环比增加2.42元/公斤,同比增加2.68元/公斤。

为有效遏制“猪周期”带来的产能与价格剧烈波动现象,自2021年下半年起,农业农村部率先在农产品领域启动生猪产能调控机制,旨在稳定市场供需平衡。然而,面对猪肉价格的持续走低,消费者需求意外增长,推动了猪肉产量从2021年的4113万吨显著跃升至2023年的5794万吨,这一趋势使得生猪养殖企业的去产能进程显得尤为缓慢。

为应对此挑战,农业农村部在2023年继续深化实施《生猪产能调控实施方案(暂行)》,通过精准施策,引导养殖场(户)科学合理地调整产能规模。具体措施包括将规模养殖场保有量指标细化至各省市,并公开挂牌认定了1.3万个国家级及省级产能调控基地,这些基地的生猪出栏量占全国总量的近三分之一,成为稳定市场供应的“定海神针”。得益于此,2023年我国生猪存栏量实现了4.05%的同比下降,调整至4.34亿头,显示出调控措施初见成效。

进入2024年,为进一步细化并优化生猪产能调控策略,农业部于3月1日正式发布了《生猪产能调控实施方案(2024年修订)》,对能繁母猪的正常保有量进行了适时调整,由原先的4100万头下调至3900万头,并将正常保有下限从95%微调至92%,以更加贴近市场实际需求。随着这一系列调控措施在供给端的逐步显现,猪肉产量开始呈现下滑趋势,2024年上半年中国猪肉产量达到2981万吨,同比小幅下降1.68%,标志着市场供需关系正逐步向更加平衡的方向发展。

四、重点企业经营情况

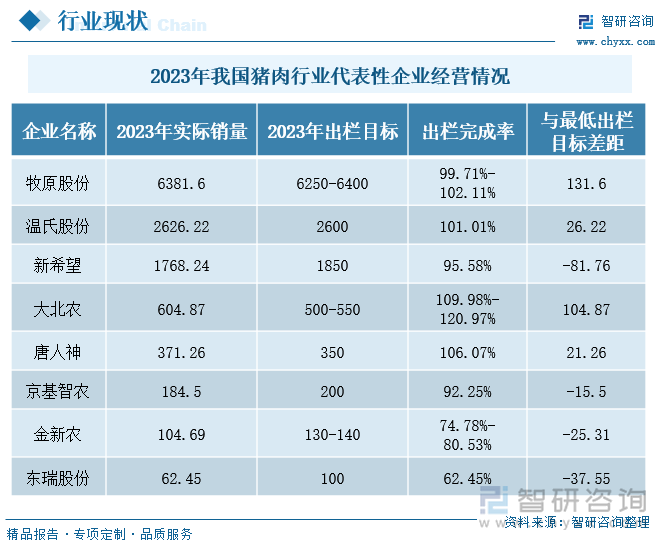

在2023年的生猪市场中,各大猪企围绕出栏目标展开了激烈的竞争。面对猪价的波动和市场的不确定性,部分企业表现出色,成功达成甚至超越了年初设定的目标。牧原股份以超目标131.6万头的优异成绩领先,显示了其在行业中的领导地位和出色的经营策略。大北农也不甘示弱,超额完成目标104.87万头,彰显了其稳健的发展态势。温氏股份和唐人神分别超额完成了26.22万头和21.23万头,这些成绩不仅证明了企业对市场变化的快速响应能力,也体现了它们在行业中的竞争力。然而,市场总是充满挑战,新希望、京基智农、金新农和东瑞股份在实现目标的过程中遇到了一些困难,分别还差81.76万头、15.5万头、25.31万头和37.55万头未能达到预期。

众所周知,2023年猪价让人“大跌眼镜”,导致行业内企业普遍面临高负债与资金紧张的双重困境。然而,正是在这样的逆境中,那些能够灵活应变、精准施策的企业,不仅稳住了阵脚,更实现了既定目标,为行业树立了典范。同时,那些选择适当收缩产能、优化资源配置的企业,也展现了其应对市场风险的智慧和决心,为未来的复苏与发展蓄力。

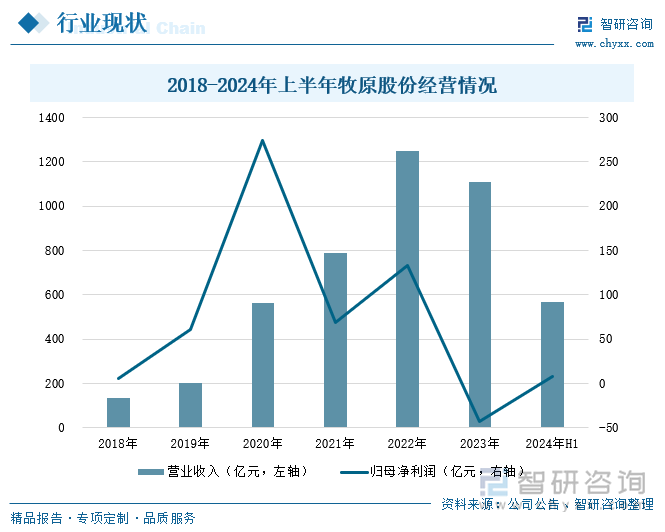

牧原股份的主营业务是生猪的养殖与销售。公司采用自繁自养的养殖模式,通过垂直一体化的经营模式覆盖整个生猪产业价值链。这种模式使得牧原股份能够严格控制生产各环节,实现流程标准化,减少中间环节损耗,并通过统一实施疫病防治标准和推进疫病净化来提升生产指标和优化成本。公司共销售生猪3239万头,同比增长7%,其中商品猪2898万头,仔猪309万头,种猪31万头。2024年1-6月,公司共计屠宰生猪542万头。截至2024年6月末,公司能繁母猪存栏为331万头。随着生猪销售价格整体呈现震荡上行的趋势,公司生猪销售均价自2月起逐月上涨,同时公司积极拓展屠宰肉食业务销售渠道,持续优化客户结构与产品结构,通过加大在数字化、智能化方面的研发投入来提升生产效率与运营能力,为全国客户提供高质量猪肉产品。2024年上半年,牧原股份营业收入为569亿元,同比增长9.63%;归母净利润为8亿元,同比增长129.84%。

五、行业发展趋势

中国猪肉行业作为农业领域的重要组成部分,其未来发展趋势备受关注。随着全球经济格局的变化、消费结构的升级以及科技的进步,中国猪肉行业正面临着前所未有的机遇与挑战。中国猪肉行业的未来发展趋势呈现出以下特点:

首先,产业规模化与集约化。随着养殖技术的不断进步和市场需求的持续增长,中国猪肉行业正逐步向规模化与集约化方向发展。大型养殖企业凭借其资金、技术和市场优势,不断扩大生产规模,提高生产效率。同时,政府也通过政策引导和支持,推动中小养殖场(户)向规模化、标准化转型。这种趋势有助于降低生产成本,提高产品质量,增强市场竞争力。

其次,绿色生态养殖的推广。随着消费者对食品安全和环保意识的提高,绿色生态养殖成为未来猪肉行业的重要发展方向。绿色生态养殖注重环境保护和资源循环利用,通过采用有机饲料、减少抗生素使用、加强粪污处理等措施,提高生猪养殖的生态效益和社会效益。同时,这也符合国家对农业可持续发展的要求,有助于提升中国猪肉产品的国际形象和市场竞争力。

同时,智能化技术的深度融合。智能化技术正逐步渗透到猪肉行业的各个环节,从养殖管理到屠宰加工,再到物流运输和市场销售,智能化技术的应用将极大地提高生产效率和产品质量。通过物联网、大数据、人工智能等技术的深度融合,可以实现生猪养殖的精准管理、疾病预警和智能决策,降低养殖风险,提高养殖效益。同时,智能化技术还将推动猪肉行业的数字化转型和智能化升级,为行业的高质量发展提供有力支撑。

此外,食品安全与质量追溯体系的完善。食品安全是消费者最为关心的问题之一。未来,中国猪肉行业将进一步完善食品安全与质量追溯体系,确保猪肉产品的质量和安全。通过建立健全的追溯机制,实现从养殖源头到餐桌的全链条监管,确保每一环节都符合食品安全标准。同时,加强市场监管和执法力度,严厉打击违法违规行为,保障消费者的合法权益。

最后,疫病防控与生物安全。疫病防控是猪肉行业稳定发展的基础。未来,中国猪肉行业将进一步加强疫病防控和生物安全工作,建立健全的防控体系和应急预案。通过加强养殖场的生物安全管理、提高养殖人员的防疫意识、加强疫情监测和预警等措施,有效防范和控制重大动物疫病的发生和传播。同时,加强与国际社会的合作与交流,共同应对全球动物疫病挑战。

以上数据及信息可参考智研咨询()发布的《中国猪肉行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

热门文章

- 浏览:1599 时间:2024-09-20

- 浏览:1225 时间:2023-12-16

-

《玩偶姐姐.HongkongDoll.会员短篇集.假日瑜伽》...

浏览:643 时间:2024-02-13 - 浏览:531 时间:2024-02-06

-

《原神》画外旅照青植之篇第七天怎么过?画外旅照第七天玩法介绍...

浏览:409 时间:2024-01-08 - 浏览:397 时间:2024-03-09

- 浏览:385 时间:2023-11-30

- 浏览:379 时间:2024-01-08

- 浏览:374 时间:2024-03-06

- 浏览:351 时间:2024-09-15

随机推荐

-

2024年6月猪肉市场供需及价格走势预测分析:猪肉价格显著上...

浏览:76 时间:2024-09-21 - 浏览:73 时间:2023-12-13

- 浏览:80 时间:2024-07-23

- 浏览:64 时间:2024-07-18

- 浏览:47 时间:2024-06-23

推荐文章

- 浏览:5 时间:2024-11-05

- 浏览:4 时间:2024-11-05

- 浏览:6 时间:2024-11-05

- 浏览:7 时间:2024-11-05

-

现代通信技术专业2024级新生专业介绍会:点亮通信梦想之光...

浏览:5 时间:2024-11-05