2022年中国生猪养殖行业发展现状及趋势分析,疫情加速行业集约化、规模化进程「图」

一、生猪养殖综述

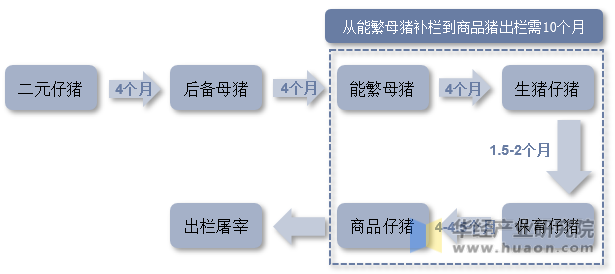

生猪是对未宰杀的除种猪以外的家猪的统称,主要包括仔猪、商品猪等。从生猪养殖周期来看,新生母猪至生猪出栏一般要经历18个月的时间。母猪出生后一般育肥4个月成为后备母猪,后备母猪育肥4个月成为能繁母猪。而后,能繁母猪妊娠4个月生出仔猪,仔猪育肥6个月成为生猪后即可出栏。从母猪怀孕到肉猪长成出栏的养殖过程需10个月。

生猪养殖流程与周期

资料来源:公开资料,华经产业研究院整理

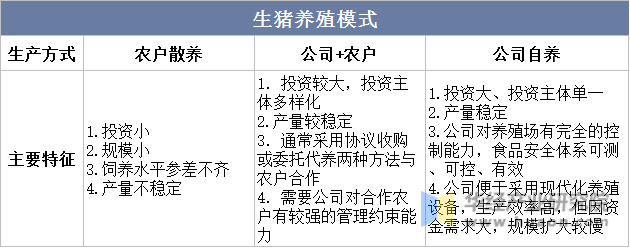

目前主要的生猪养殖模式包括农户散养、“公司+农户”合作养殖和公司自养三种。农户散养属于轻资产模式,有助于快速提升规模,控制成本,但抗风险能力较弱。“公司+农户”合作养殖模式下,公司和农户各有分工,公司负责种猪繁育和育仔,为农户提供仔猪、饲料、疫苗兽药及技术人员支持,农户提供猪舍等固定资产和育肥场的自雇人工、水、电、燃料费用,等生猪达到出栏重量后,公司再回收销售,支付农户代养费。公司自养则属于重资产模式,前期资金投入高、土地需求大,但过程中可以降本增效,抗风险能力强。

生猪养殖模式

资料来源:公开资料,华经产业研究院整理

二、生猪养殖行业相关政策梳理

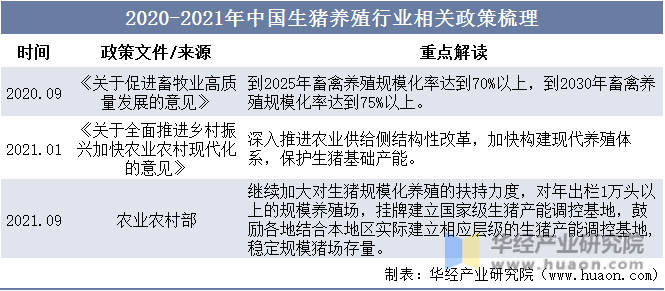

从国家近几年出台的政策来看,生猪养殖政策具有明显的规模化倾向。通过对部分生猪养殖企业给予一次性补贴等方式扶持规模化养殖的生产。

2020-2021年中国生猪养殖行业相关政策梳理

资料来源:政府公开报告,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国生猪养殖行业市场发展监测及投资前景展望报告》

三、生猪养殖产业链

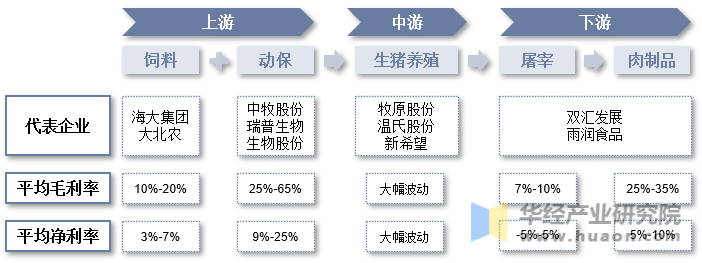

从生猪养殖产业链来看,上游主要由饲料与动保行业构成,生猪养殖行业处于产业链的中游位置,下游主要由屠宰加工行业与肉制品行业构成,最终产品流向终端消费市场。受猪价周期波动的影响,以牧原股份、温氏股份与新希望为代表的中游生猪养殖企业毛利率与净利率波动较大。位于上游的动保行业平均毛利率与净利率分别在25%-65%与9%-25%之间,盈利能力整体高于上游的饲料行业。下游的屠宰行业受中游生猪养殖行业的影响较为明显,平均毛利率与净利率分别在7%-10%与-5%-5%之间,盈利能力整体低于下游的肉制品行业。

生猪养殖产业链

资料来源:公开资料,华经产业研究院整理

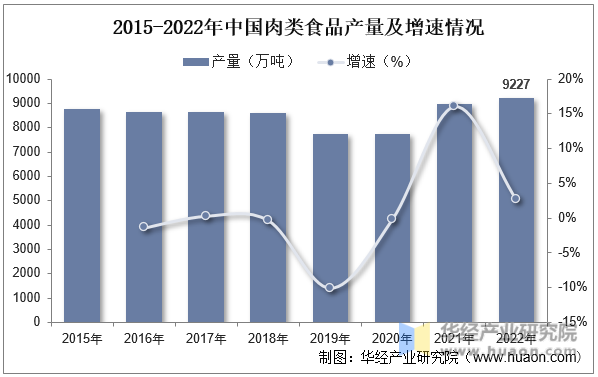

从产业链下游来看,我国肉类总产量约占世界总产量的1/4,其生产和消费量影响着世界的肉品结构和供给平衡。据统计,2022年我国肉类食品产量达到9227万吨,同比增长2.64%,恢复至疫情前水平。其中2022年猪肉产量达到5541万吨,占比60.05%,猪肉消费占比进一步提升。

2015-2022年中国肉类食品产量及增速情况

资料来源:国家统计局,华经产业研究院整理

四、生猪养殖行业现状分析

养殖是我国的传统行业,改革开放以来,我国生猪产业一方面受经济持续高速增长、城乡居民收入水平不断提高和食物消费结构不断升级等引致的需求强力拉动,另一方面因生猪产业已经演变成农村居民重要收入来源和城镇居民菜篮子工程重要组成部分而得到政府的强烈推动,使我国生猪产量长期保持着较快的增长势头。

生猪存栏量方面,据国家统计局数据,2022年底,中国生猪存栏量为4.53亿头,同比增长0.89%。根据农业农村部数据,其中能繁母猪2022年底存栏4390万头,2023年2月低存栏量有所下滑至4343万头,仍高于正常保有量近6%。

2017-2022年中国生猪存栏量及增速情况

资料来源:国家统计局,华经产业研究院整理

出栏量是指作为商品动物卖到市场上的动物数量。从生猪出栏量情况来看,2022年中国生猪出栏量达到69995万头,同比增长4.27%,相较2021年增加了2867万头。由于能繁母猪存栏量高于正常保有量,预计2023年生猪出栏量将继续增长。

2017-2022年中国生猪出栏量及增速情况

资料来源:国家统计局,华经产业研究院整理

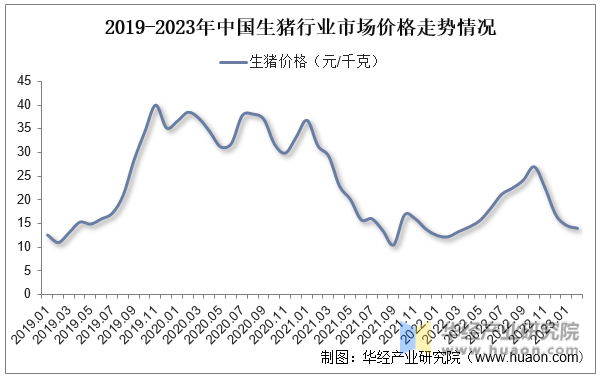

从生猪市场价格走势来看,2019-2020年由于疫情及非洲猪瘟多重因素,导致猪价持续增长至40元以上,2021年开始中国生猪价格持续下降,2022年价格有所回升,下半年价格再次下行。截止到2023年2月底,生猪市场价格为14元/千克。预计2023年中国生猪出栏量在继续增长的情况下,整体消费难以大幅增长,生猪市场价格将总体低位震荡。

2019-2023年中国生猪行业市场价格走势情况

资料来源:公开资料,华经产业研究院整理

五、生猪养殖行业竞争格局

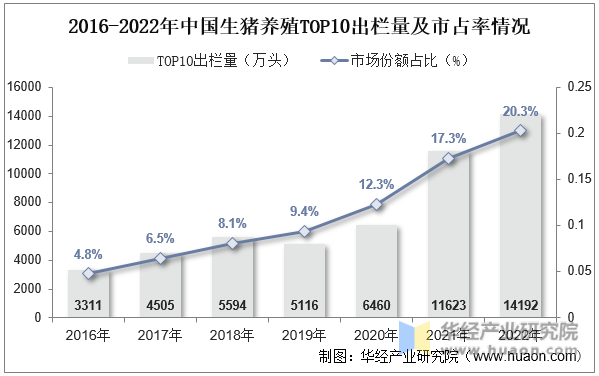

从行业竞争格局来看,生猪出栏量方面,头部生猪养殖企业的占比迅速提升,行业CR10从2016年的4.8%快速提升至2022年的20.3%。据相关数据统计,2022年中国TOP10猪企生猪出栏量达到14192万头。

2016-2022年中国生猪养殖TOP10出栏量及市占率情况

资料来源:新猪派公众号,华经产业研究院整理

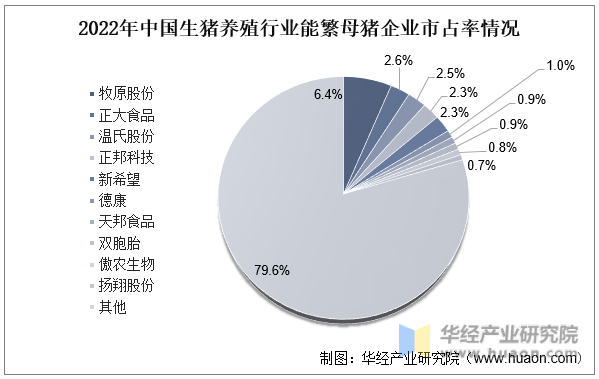

具体来看,截止2022年底,中国前二十大猪企能繁母猪存栏合计897万头,占比达20%。其中牧原股份、正大食品、温氏股份为行业前三,市占率分别为6.4%、2.6%、2.5%。

2022年中国生猪养殖行业能繁母猪企业市占率情况

资料来源:全国农产品成本收益资料汇编,华经产业研究院整理

六、生猪养殖行业发展趋势

中国生猪养殖行业的规模化进程正在进行时,政府政策的推动曾是驱动中小养殖户退出行业的重要外在力量。为了推进生猪养殖规模化、现代化,及减轻生猪养殖环保压力,政府在扶持规模化养殖企业发展的同时,曽大量拆除“禁养区”“限养区”内的中小养殖户产能,大量猪场因环保要求被强制“拆迁”。据畜牧兽医年鉴统计,2014年政府实施猪场强制环保措施后,年出栏量 500 头以下的中小养殖户下降幅度逐年加大,截至2020年底中国生猪饲养场输了下降至2078户。

与美国等国家相比,我国生猪规模化养殖程度较低。在此,我国与美国以年出栏在500头以上的养殖场出栏量为规模化衡量依据,欧盟以年出栏在400头以上的养殖场出栏量为规模化衡量依据。2020年,我国生猪规模化养殖占比为57%,而欧盟与美国已分别达到88%与97%。随着我国生猪养殖规模化进程的持续推进,预计我国生猪养殖规模化程度未来有较大的提升空间。

2007-2020年中国生猪饲养场数量变动情况

资料来源:中国畜牧业统计年鉴,华经产业研究院整理

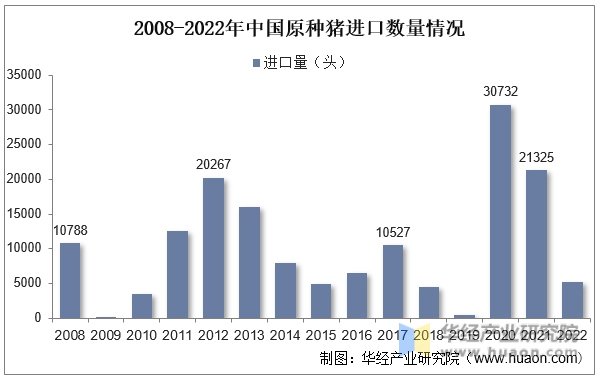

疫情加速了中国生猪养殖产业的规模化、现代化进程。中国生猪养殖产业历经 4 年的非洲猪瘟疫情引发的“跌宕起伏”基本结束。四年中,中国生猪养殖产能经历了前所未有的急剧减少和如火如荼的急速扩张,呈现出典型的“V”型波动。四年来中国生猪养殖产业规模化进程空前加速。散养户因技术、设备等方面的劣势被迫推出或与养殖企业合作;而大型养殖集团在资本的支持下投入建设了大量现代化、规模化产能,行业基础建设规模大幅增加,工业化、现代化水平也快速提升。大量高效原种猪的进口也对行业生产性生物资产的迭代更新起到了助推作用。

2008-2022年中国原种猪进口数量情况

资料来源:中国海关,华经产业研究院整理

华经产业研究院对中国生猪养殖行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国生猪养殖行业市场深度分析及投资战略研究报告》。

热门文章

- 浏览:1628 时间:2024-09-20

- 浏览:1241 时间:2023-12-16

-

《玩偶姐姐.HongkongDoll.会员短篇集.假日瑜伽》...

浏览:694 时间:2024-02-13 - 浏览:548 时间:2024-02-06

-

《原神》画外旅照青植之篇第七天怎么过?画外旅照第七天玩法介绍...

浏览:424 时间:2024-01-08 - 浏览:415 时间:2024-03-09

- 浏览:404 时间:2023-11-30

- 浏览:395 时间:2024-01-08

- 浏览:388 时间:2024-03-06

- 浏览:369 时间:2024-09-15

随机推荐

-

2020-2024年中国大蒜素肠溶胶囊行业发展预测报告及企业...

浏览:61 时间:2024-08-20 -

国家发改委:猪肉价格自去年3月以来首次同比下降 居民消费需求...

浏览:30 时间:2024-10-15 - 浏览:74 时间:2024-03-24

-

【国学】理想是生命的养料,一起来领悟古诗词中的人生理想...

浏览:107 时间:2023-12-09 -

Anna.Karenina.1948.XviD.DVDRip...

浏览:107 时间:2024-04-27

推荐文章

-

这一站,济南!您有一份开心麻花寄来的“寿宴邀请函”,请查收!...

浏览:2 时间:2024-11-17 - 浏览:3 时间:2024-11-17

- 浏览:5 时间:2024-11-17

- 浏览:6 时间:2024-11-17

- 浏览:6 时间:2024-11-17